簿記3級ってどんな問題が出るの?ネット試験の問題は? 実際に問題を解いてみよう!ネット模擬試験も!

簿記3級の過去問をネットで探しても見つからない…そんな経験ありませんか?

実は2021年度以降、本試験問題は非公開。近年主流のネット試験(CBT方式)では問題も受験者ごとに異なります。

そこでTACのプロ講師が出題傾向を徹底分析し、本試験レベルの模擬問題を作成しました!さらに、無料登録で本番同様の3級ネット模擬試験もプレゼント!

試験前の腕試しや学習レベルチェックにご活用ください。

簿記3級について

-

レベル

・ 企業で働く者に必須の基礎知識が身につき、商店や中小企業の経理実務に役立つ。

・ 経理関連書類を読むことができ、青色申告などの書類作成もある程度できる。

-

合格率

平均35~40%程度

-

必要な学習時間

80~100時間程度が目安

出題範囲

-

出題範囲

商業簿記(制限時間60分)

基本的な商業簿記の修得、小規模企業における企業活動や会計実務を踏まえた知識が問われる -

重要性が高い分野

第1問では仕訳15題を早く解答していくスキルが必要になります。第2問では総勘定元帳勘定記入や補助簿の作成が問われることが多く、これらは受験生にとって対策が薄くなりがちで、注意が必要です。

第3問では財務諸表の作成、精算表に関する出題が多いため、簿記の最終目的でもある決算整理を中心とした総合問題は当然ではありますが、きちんと解けるように演習トレーニングを積む必要があります。

簿記3級ってどんな問題が出るの?

まずはTACの無料問題で腕試し!

第1問 問題

下記の各取引について仕訳しなさい。ただし、勘定科目は、各取引の下の勘定科目から最も適当と思われるものを選び、答案用紙の( )に記号で解答すること。

- 期首に取得原価¥300,000、帳簿価額¥180,000 の備品を¥200,000 で売却し、代金のうち¥60,000 は先方振り出しの小切手で受け取り、残りは月末に受け取ることとした。なお、減価償却の記帳は間接法によ ってい る。

ア 現金 イ 未収入金 ウ 備品 エ 減価償却累計額 オ 固定資産売却益 カ 固定資産売却損 - 当期に発生 した売掛金¥75,000 が回収不能となった。なお、貸倒引当金残高が¥30,000 ある。

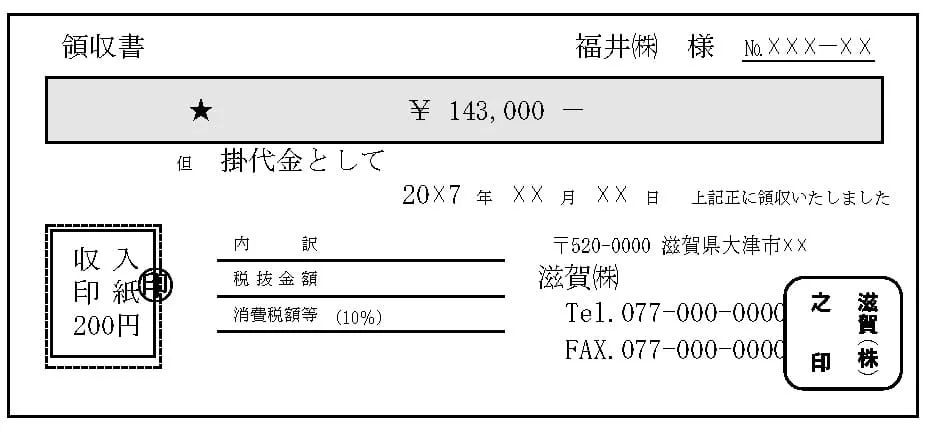

ア 売掛金 イ 買掛金 ウ 貸倒引当金 エ 償却債権取立益 オ 貸倒損失 カ 貸倒引当金繰入 - 福井㈱が現金を支払ったさいに、滋賀㈱から受け取った下記領収書にもとづいて福井㈱の仕訳を示しなさい。

ア 現金 イ 仮払金 ウ 売掛金 エ 買掛金 オ 売上 カ 仕入

第1問 解答

3級の第1問では、仕訳問題が出題されます。様々な期中取引のみならず、決算事項も出題されます。

全15問を正味15~20分程度で解かなければならず、正しい知識を必要とするのはもちろんのこと、スピードも要求されます。

解説を詳しく見る

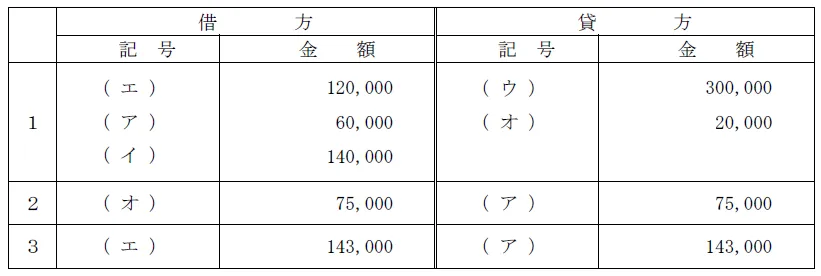

1.減価償却を間接法で記帳している場合は、売却した固定資産の取得原価を固定資産勘定(資産)の貸方に記入するとともに、売却した固定資産に対する期首の減価償却累計額を減価償却累計額勘定(資産の評価勘定)の借方に記入します。なお、本問では「帳簿価額」が与えられています。

帳簿価額とは、取得原価から減価償却累計額(既償却額)を控除した金額です。よって、取得原価から帳簿価額を差し引いた金額を減価償却累計額とします。

また、売却した固定資産の帳簿価額と売却価額との差額を固定資産売却益勘定(収益)の貸方、または固定資産売却損勘定(費用)の借方に記入します。なお、固定資産の売却代金を後日受け取る権利は、未収入金勘定(資産)の借方に記入します。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

|---|---|---|---|

| 減価償却累計 | 120,000 | 備品 | 300,000 |

| 現金 | 60,000 | 固定資産売却 | 20,000 |

| 未収入金 | 140,000 | - | - |

*減価償却累計額 取得原価¥300,000 - 帳簿価額¥180,000 =¥120,000

**固定資産売却益 売却価額¥200,000 -帳簿価額¥180,000 =¥20,000

2.当期発生の売掛金を貸倒れとする場合は、貸倒引当金勘定残高があっても取り崩さず、全額を貸倒損失勘定(費用)の借方に記入します。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

|---|---|---|---|

| 貸倒損失 | 75,000 | 売掛金 | 75,000 |

3 領収書に記されている「掛代金として」より、福井㈱が買掛金を支払ったときに受け取った領収書であること がわかります。買掛金を支払ったときは、あとで支払う義務(債務)が消滅するので 買掛金勘定(負債)の借方 に記入します。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

|---|---|---|---|

| 買掛金 | 143,000 | 現金 | 143,000 |

もっと問題を解いてみたい方へ

ネット模試/オンライン講義約300分/追加問題3題をプレゼント!

あともう少し問題を解いてみませんか?お名前とメールアドレスを登録するだけでネット模試(まるまる1回分)/オンライン講義/追加の模擬問題3題をプレゼント!

以下より登録のうえ、自動返信メールから特典をお受け取りください。

無料登録フォームはこちら

お申込いただいた場合、 個人情報の取り扱い にご同意いただいたものとして取り扱わせていただきます。

公式の解説をTACが作成!

日本商工会議所のサンプル問題も要チェック!

日本商工会議所ホームページに過去に出題された問題の一部が「サンプル問題」として公開されています。TACでは、サンプル問題の解答を作成いたしましたので、これからの学習にお役立てください。

※当解答はTAC株式会社が独自の見解に基づき、サービスとして情報を提供するものです。著作権はTACのものであり、無断転載・転用を禁じます。

※2026年5月更新(解答PDF)/サンプル問題5の解答を追加

※日本商工会議所へのサンプル問題の内容に関するお問い合わせはご遠慮ください。

ネット試験について

日商簿記のネット試験とは、全国のテストセンターに設置されたパソコンを使って受験する試験形式のことです。「CBT(Computer Based Testing)」方式とも呼ばれます。 パソコン画面に表示される問題に対し、マウスやキーボードで勘定科目や金額を入力して解答します。 ネット試験は①いつでも好きなタイミングで受験でき、②その場で合否がわかるという大きなメリットがあります。試験の難易度や出題範囲、合格基準は従来のペーパー試験と全く同じですので、有利・不利はありません。

| 項目 | ネット試験(CBT方式) | 統一試験(ペーパー方式) |

|---|---|---|

| 試験日 | テストセンターが定める日時(随時実施) | 年3回(6月第2週、11月第3週、2月第4週の日曜日) |

| 申込期間 | 試験日の直前まで申込可能な場合が多い | 試験日の約2ヶ月前から(申込期間が短い)※商工会議所により異なる |

| 試験会場 | 全国のテストセンターから自由に選択可能 | 全国の商工会議所が指定する開錠 |

| 合格基準・試験内容 | 3級:60分/2級:90分・難易度はネット・統一共に同じ | |

| 受験料 | 3級:3,300円/2級:5,500円 ※ネット試験の場合、CBTサポートセンターからお申込みの場合別途事務手数料550円が必要 |

|

| 合格発表 | 試験終了後即時 | 試験後約2~3週間後 |

TAC講師が教える!ネット試験で一発合格するための学習戦略

最重要:PCでの解答形式に徹底的に慣れる

ネット試験で最も重要なのが、PC操作です。特に、勘定科目をプルダウンから素早く選択する練習、テンキーで正確に金額を入力する練習は必須です。 この対策には、先ほどご紹介したTACの無料ネット試験模擬プログラムが最適です。本番で焦らないためにも、必ず一度は操作を体験してください。

※TACの3級・2級対策各コースを受講すると、追加料金なしで最大11回分のネット試験模擬プログラムを利用できます。

【動画で攻略】ネット試験の操作方法を講師が解説

TACの人気講師が、ネット試験の操作方法について分かりやすく動画で解説します。

最短合格を目指すなら「TACの簿記検定講座」

独学での対策に限界を感じたり、効率的に最短で合格を目指したい方には、TACの簿記検定講座が最適です。最大11回分のネット試験模擬プログラムはもちろん、頻出論点を網羅したカリキュラムと、疑問点をすぐに解消できる質問体制で、あなたの合格を徹底的にサポートします。

まとめ

問題を解いてみていかがでしたか?実際の試験でも同じような難易度の問題が出題されると予想されます。

解けなかった部分は繰り返し復習をして、本番までに解けるようにしておきましょう!

また、目まぐるしく変化する簿記検定に独学で合格できるか大丈夫か不安な方は、「予備校に通う」という方法もあります!

TACでは試験の変化に対応したカリキュラムを用意しているため、勉強だけに専念でき、最短距離で合格を目指すことができます!ぜひ一度ご検討ください!

資格の学校TACの簿記コンテンツ!

簿記3級関連

- 簿記ってなんだろう?簿記を勉強する意味とは?

- 簿記の合格率と難易度・勉強時間は?くわしく解説します!

- 勉強して身につけるってどういうこと?

- 簿記3級は独学で合格できる?独学のメリット・デメリットをご紹介

- 簿記3級ってどんな問題が出るの?過去問は?実際に問題を解いてみよう!詳しい解説付き!

- 簿記3級の合格率は50%前後!合格のための勉強時間と勉強方法

- 簿記3級の難易度は高くない!合格率や必要な勉強時間、勉強方法

簿記2級関連

- なぜ簿記2級まで一気に勉強したほうがいいの?

- 簿記2級の独学って難しいの?

- 近年簿記2級の難易度が上がった?試験の概要とおすすめの勉強方法

- 簿記2級の合格率の推移と合格率が低い理由、ネット試験の特徴を解説

- 簿記2級合格に必要な勉強時間は?自分に合った勉強法で効率良く合格へ

- 簿記2級で出題される問題は?傾向や学習方法について解説!

- 簿記2級ってどんな問題が出るの?過去問は?実際に問題を解いてみよう!詳しい解説付き!

簿記1級関連

簿記検定関連

- 簿記試験のCBT方式試験の概要と注意点や疑問点を解説

- 簿記検定の種別ごとの内容と難易度を解説

- 仕訳の基礎知識や書き方、コツ、ポイントを解説

- ネット試験開始で簿記検定試験はどうかわる?

- 簿記のネット試験、どこで受ける?TACで受けよう!

- 簿記とは?初心者におすすめな勉強方法や注意点を解説!

特集・その他