短期合格を実現するために学習計画の立て方

税理士試験で5科目合格を勝ち取るまでには複数年を要します。そのため、短期間で税理士合格を成し遂げるためには、しっかりとした目標設定や学習計画が必要です!ここでは、税理士試験を目指す方に向けて学習計画の立て方から科目の選び方までをご紹介します。

-

目標設定・

学習計画の立て方 -

科目の選び方・

オススメ受験プラン -

全11科目

科目ガイド

目標設定と学習計画が短期合格の秘訣!

STEP❶ 目標設定を立てる前に

科目の学習ボリュームや特徴を知ろう

目標設定を立てる前にはゴール地点である「5科目合格達成年度」を計画しておかなければいけません。

「5科目合格達成年度」は、あなたが学習に確保できる時間や、受験科目などによって異なります。

まずは「科目別の学習ボリューム」から確認していきましょう。

※比較的時間に余裕のある学生や受験専念する方は2~3年、仕事と両立を目指す社会人の方は3~5年後を目標されるのが一般的です。

科目別の学習ボリューム

| 1科目あたりの 標準学習時間 |

科目 | ワンポイント |

|---|---|---|

| 600時間 | 「法人税法」「所得税法」 | 簿記・財表の学習知識が必要 |

| 450時間 | 「簿記論」「財務諸表論」「相続税法」 | 簿記・財表は同時学習がオススメ! |

| 350時間 | 「消費税法」 | 税法科目人気№1 |

| 250時間 | 「固定資産税」 | |

| 200時間 | 「事業税」「住民税」 | 事業税は法人税の学習後、または法人税と同時学習で! 住民税は所得税の学習知識が必要 |

| 150時間 | 「酒税法」「国税徴収法」 | 暗記が得意な方は国税徴収法がオススメ! |

※標準学習時間には、TACの講義時間は含まれますが、理論の暗記に要する時間は個人差があるため、学習時間には含まれておりません。あくまで目安として表記しています。

STEP❷ 短期目標(1週間の学習時間)を設定しよう!

いかがでしょうか?科目毎のボリュームに、かなり違いがあることがわかったと思います。受験科目を決めるにあたっては、1週間の学習時間をなるべく正確に把握しておかなければなりません。そして、学習習慣を身につけるために、毎日の学習時間の目標設定が不可欠です。

それでは、下記の学習例をご覧ください。

【1週間の学習例❶】1年目に簿記論を学習する場合

| 曜日 | 学習内容 | 学習時間 |

|---|---|---|

| 月曜 | [簿記論]講義 | 3時間 |

| 火曜 | 復習 | 1時間 |

| 水曜 | 復習 | 1時間 |

| 木曜 | [簿記論]講義 | 3時間 |

| 金曜 | 復習 | 1時間 |

| 土曜 | 復習 | 4時間 |

| 日曜 | オフ | - |

| 合計 | 13時間 |

【1週間の学習例❷】1年目に簿記論・財務諸表論を学習する場合

| 曜日 | 学習内容 | 学習時間 |

|---|---|---|

| 月曜 | [簿記論]講義 | 3時間 |

| 火曜 | 復習 | 3時間 |

| 水曜 | 復習 | 3時間 |

| 木曜 | [簿記論]講義 | 3時間 |

| 金曜 | 復習 | 3時間 |

| 土曜 | [財務諸表論]講義×2 | 5時間 |

| 日曜 | 復習 | 3時間 |

| 合計 | 23時間 |

※簿記と財表は科目関連性が高く、同時学習により学習時間の短縮が図れます。

いかがでしょうか?1週間の学習時間にイメージがつきましたか?なお、1日の学習時間の確認方法については「STEP❹ 1日の学習時間を確認する」より後述させていただきます。

つづいて長期の学習計画を立て方をお伝えいたします。

STEP❸ 学習時間を基に「長期目標」を設定しよう!

いよいよ「5科目合格達成年度」を計画する長期目標の設定方法です。

まず、1週間あたりの学習時間から、年間に受験できるおおよその科目が確定します。

週10~15時間程度:1年に1科目受験が可能

週15~20時間程度:1年に2科目受験(1科目はボリューム少の税法科目)

週20~25時間程度:1年に2科目受験が可能

この条件を複数年にわたる5科目受験にあてはめると、下記のような長期目標の設定が可能です。

週の合計学習時間による長期目標の設定例

| 週の学習時間 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

|---|---|---|---|---|---|

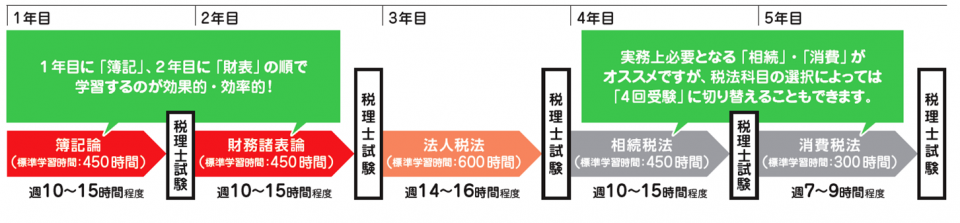

| 10~15時間程度 | 簿記 | 財表 | 法人 | 相続 | 消費 |

| 15~20時間程度 | 簿記・ 消費 | 財表・ 国徴 |

所得 | - | - |

| 20~25時間程度 | 簿記・ 財表 | 法人 | 消費・ 事業 |

- | - |

※ボリュームのある法人・所得は1年1科目の受験がおすすめ。

人によっては捻出できる時間が年度により大きく異なる方もいらっしゃるかと思いますが、

長期目標を具体的に計画しておくことが、短期合格を達成するための近道です!

あなたも長期目標を設定してみてください。

それでは、下記より具体的な学習計画の立て方をお伝えします。

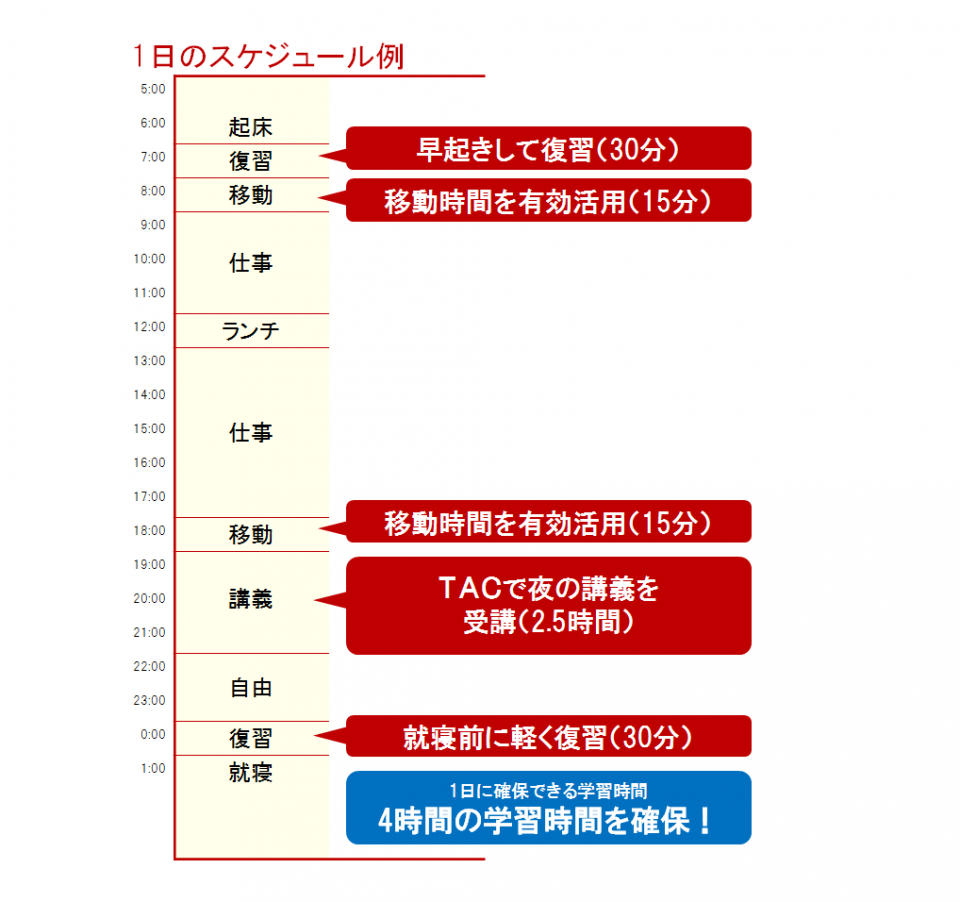

STEP❹ 1日の学習時間を確認する

現在の生活スタイルから、1日あたり確保できる学習時間を計算してみましょう。なお、学習時間を計算する際は下記❶~❸を参考に、1日のスケジュールを考えてみることをおすすめします。

1

「睡眠」「食事」「仕事」などのコアタイムを確認する

日常生活を行う上で欠かせない時間を確認しましょう。学習時間を確保するために「睡眠時間を削る」というのは、NGです。

2

空いている「自由時間」「スキマ時間」に学習時間を設定する

コアタイムを把握すると、意外に空いている「自由時間」「スキマ時間」があることに気づきます。そこに復習する時間を充当します。

3

生活リズムを「朝型」にシフトする

合格者の中には「生活リズムを朝型にして、学習時間を確保し た」という方が結構います。夜の疲れ切った頭より、朝のすっきりした頭で学習したほうが効率的だからというのが理由です。短い時間ではありますが、時間が制約されるため「締切効果」が働き、かえって集中して学習できます。

STEP❺ 週間スケジュール表を作成する

1日あたりの学習時間を確認したら、週間スケジュールを作成してみましょう。下記スケジュール例を参考に、実際にあなたの週間スケジュールを立ててみましょう。TACの講義日程や配信スケジュールを軸にして、確実に行動に移せる週間スケジュールを立てることが短期合格への近道です。

簿記論と財務諸表論の2科目同時学習の一例

仕事が比較的定時に終わるのであれば、簿記論を月・木の夜の講義にして、週末に財務諸表論を受講したり、また、1科目を通信講座などで学習することも可能です。

移動中のスキマ時間を理論暗記に充てると効率が良いでしょう。

簿記論と国税徴収法の2科目同時学習の一例

学習時間が多く取れない方でも、ボリュームの少ない国税徴収法であれば週1回の講義で済みますので、週末を簿記論の講義に充てれば、2科目同時学習が可能です。スキマ時間を理論暗記に充てると効率が良いでしょう。

簿記論1科目同時学習の一例

お仕事の都合や、子育て中などで時間を多く取れない方は、簿記論1科目の受講から開始いただくと良いでしょう。

以上を参考に、あなたの学習計画表を作成してみましょう!

最初の受験科目を決めよう

合格目標年と選択科目の計画に基づいて、まず初年度にどの科目を選択すればよいか考えます。効率的な学習の順序や、合格者が実際に選択したデータを踏まえたうえで、最初の試験に向けて、受験科目を決定しましょう。

-

会計科目の「簿記論」「財務諸表論」は必須科目であり、その知識は法人税法等の学習においても役立つため、初めての受験にオススメです。

また、「簿記論」「財務諸表論」は科目関連性が高いため、同時に学習することで、相乗効果が得られ、効率的に学習を進めることができます。但し、2科目同時学習のための時間を確保できない場合は、財務諸表論の理論・計算をスムーズに学習するためにも簿記論から学習を始めることが賢明です。

-

「法人税法」「所得税法」といった選択必須科目は、学習ボリュームが大きいため、学習スタンスが確立した2回目以降の受験をオススメします。

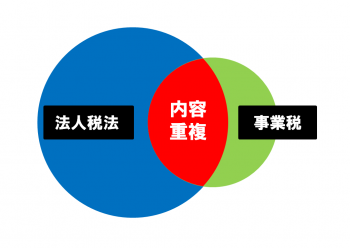

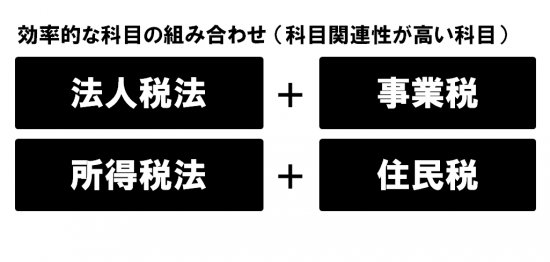

また、「事業税」は「法人税法」と、「住民税」は「所得税法」と関連が深いため、「法人税法」「所得税法」を学習後に受験することをオススメします。

令和5年度(第73回)税理士試験TAC合格者アンケートによる科目選択の統計データ

科目別学習ボリューム

| 1科目あたりの 標準学習時間 |

科目 | ワンポイント |

|---|---|---|

| 600時間 | 「法人税法」「所得税法」 | 簿記・財表の学習知識が必要 |

| 450時間 | 「簿記論」「財務諸表論」「相続税法」 | 簿記・財表は同時学習がオススメ! |

| 350時間 | 「消費税法」 | 税法科目人気№1 |

| 250時間 | 「固定資産税」 | |

| 200時間 | 「事業税」「住民税」 | 事業税は法人税の学習後、または法人税と同時学習で! 住民税は所得税の学習知識が必要 |

| 150時間 | 「酒税法」「国税徴収法」 | 暗記が得意な方は国税徴収法がオススメ! |

※標準学習時間には、TACの講義時間は含まれますが、理論の暗記に要する時間は個人差があるため、学習時間には含まれておりません。あくまで目安として表記しています。

初年度のオススメ受験科目

| 週あたりの学習時間 | オススメ科目 |

| 週30時間以上 | 「簿記論」+「財務諸表論」+「税法科目(ボリューム少)」がオススメ! |

| 週25~20時間 | 「簿記論」+「財務諸表論」がオススメ! |

| 週20~15時間 | 「簿記論」+「税法科目(ボリューム少)」がオススメ! |

| 週15~10時間 | 「簿記論」1科目から始めよう! |

税法科目の選び方

選択必須科目の法人税法、所得税法を含めた税法9科目の中からどの3科目を選択するかが受験計画を考える上で大きなポイントになります。どの科目を選択するかは、(1)合格後の実務、(2)学習ボリューム、(3)学習効率の組合せの3つのポイントを参考にしましょう。

(1)合格後の実務を優先して選択する

◎就職・転職に有利!【企業向け】

法人税法 |

企業が一年間で得た利益に対して課税される税金。税理士の仕事をしていく上で、必要不可欠の知識となるため、多くの税理士法人・会計事務所で採用の判断に有利な科目となります。 |

消費税法 |

消費者から預かった消費税についても、企業は自社で計算をして申告を行う義務があります。法人税法に続いて税理士業務の上で使用頻度の高い知識となります。 |

◎資産分野で強い!【個人向け】

所得税法 |

個人が一年間で得た利益に対して課税される税金。個人の方を顧客とする場合に必要不可欠の知識となります。企業を経営する社長も、最終的に一個人として所得税を支払うことになります。 |

相続税法 |

1件当たりの報酬が大きいのが相続関連業務の特徴。生前贈与対策なども含めて、顧客との信頼関係が大切になります。また、後継ぎへの事業承継などでもニーズが高い分野です。 |

(2)学習ボリュームの少ない科目を選択する

科目ごとの標準学習時間を考慮して科目を選択することで、短期合格を目指すこともできます。

学習ボリュームの少ない科目

| 標準学習時間 | 科目 |

|---|---|

| 350時間 | 消費税法 |

| 250時間 | 固定資産税 |

| 200時間 | 事業税・住民税 |

| 150時間 | 酒税法・国税徴収法 |

(3)効率的な学習の組み合わせで選択する

「事業税」は「法人税法」と、「住民税」は「所得税法」と関連が深いため、「法人税法」・「所得税法」を学習後の受験がオススメです。科目関連性の高い科目を選択することで、学習効率を高めることができます。

オススメの受験プラン

初年度の学習を1月から開始する方

オススメ受講プラン

| 5科目パック

1年ごとの分割払いもOK! |

初年度は春~夏入学コースで開始し、2026年度・2027年度・2028年度の3年間で5科目受講される方 ❶1年目に1科目、2年目に2科目、3年目に2科目の受験するプランの方、 「1科目無料再受講制度」などの『本科生限定特典』と、『本科生・パック生共通特典』をご利用いただけます。 |

|---|

社会人の方や1年に1科目ずつ学習したい方

オススメ受講プラン

| 2科目パック

1年ごとの分割払いもOK! |

2回の受験で2科目合格を目指すパックで、1科目ずつ1.5年にわたって学習するパックです。 選択する科目によっては、1科目ごとに単科生でお申込みされるよりもお得な受講料で学習いただけます。 |

|---|

5秒で診断!あなたに最適な申込プランは?

2027年8月を初受験とする場合、

1年目の受講科目数は?

- 1科目のみ

- 2科目受講

- 3科目受講

学習に必要な簿記レベル等

| 税理士試験科目 | 学習に必要なレベル |

|---|---|

| 「簿記」「財表」「消費」 | 日商簿記3級レベル※ |

| 「相続」「酒税」「固定」「国徴」 | 簿記知識必要なし |

| 「法人」「所得」 | 「簿記」「財表」学習済み |

| 「事業」 | 「法人」学習済み、または「法人」と同時学習 |

| 「住民」 | 「所得」学習済み |

※簿記未学習の方には、税理士の学習に必要な簿記の知識を効率的にマスターする「税理士スタート講座」をご用意しています。

科目ガイド

注意事項

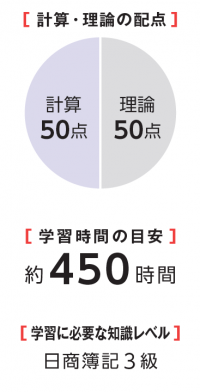

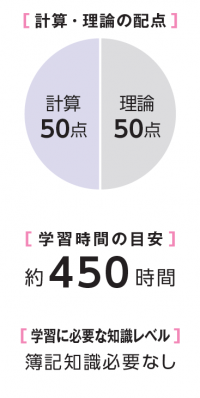

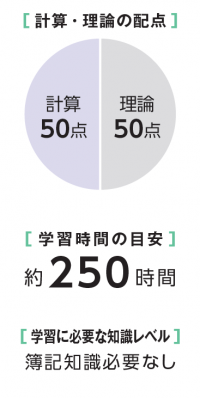

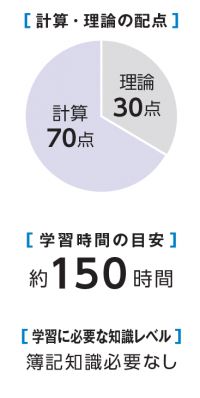

【計算・理論の配点について】令和4年度(第72回)税理士試験での配点となります。

【学習時間の目安について】学習時間には、TACの講義時間が含まれます(5月・7月・9月入学コースの場合は学習時間の約半分、1月入学コースの場合は学習時間の約1/3)。但し、理論暗記に要する学習時間は個人差があるため、学習時間には含まれていません。あくまで目安として表記しています。

簿記論

簿記論は必須科目(会計科目)

簿記論は、企業の営業活動(取引)をどのように計算し、会計帳簿に記録するかを学習する科目です。試験は計算のみ、3 問の出題で、第1・2 問は大学教授が出題する学問的な問題、第3 問は実務家が出題する実務的な問題で構成されています。会計処理の知識に加え、制限時間内に解答する問題解法のテクニックも必要となります。

財務諸表論

財務諸表論は必須科目(会計科目)

財務諸表論は、株主等の利害関係者に報告するための財務諸表(決算書)を作成するまでの考え方・作成方法を学習する科目です。試験は理論と計算に分けて出題され、理論は会計に関する考え方について論述式により、計算は会社法などの法律等に従って実際に財務諸表を作成する形式で出題されます。

簿記・財表 同時学習のススメ!

-

日商簿記で学んだ知識がそのまま税理士試験に活きてくる!

日商簿記3級ですでに30%、日商簿記2級なら50%、日商簿記1級なら90%、税理士簿記論の学習範囲を学習済みのため、簿記知識のない方に比べ大きなアドバンテージがあると言えます。また、「簿記論」のほか、「財務諸表論」「所得税法」「消費税法」「事業税」などの試験科目についても簿記の知識が活かせます。

-

簿記・財表 同時学習のススメ!

「簿記論」と「財務諸表論」は、科目関連性が高く、2科目を同時に学習することで相乗効果が得られるため、1科目ずつ学習するよりも学習負担を軽減することができます。約20~25 時間/ 週の学習時間を確保できる方なら、2科目同時学習をオススメします。

法人税法

法人税法は選択必須科目

法人税とは、法人(会社)の所得(儲け)を基に算出される、国に納めるべき税金を言います。試験科目「法人税法」は、法人税を定めた法律(法人税法)の考え方・解釈を学習する科目です。試験は理論と計算に分けて出題され、理論は具体的な事例に基づき法人税に関する規定を論述させる形式が多く、計算は国に納めるべき会社の税金額を計算する形式で出題されます。

所得税法

所得税法は選択必須科目

所得税とは、個人が1 年間に稼いだ所得(儲け)を基に算出される、国に納めるべき税金を言います。試験科目「所得税法」は、所得税を定めた法律(所得税法)の考え方・解釈を学習する科目です。試験は理論と計算に分けて出題され、理論は応用問題と個別問題で所得税に関する規定を論述させる形式が多く、計算は個人の国に納めるべき税金額(所得税額)までを計算する形式がよく出題されます。

相続税法

相続税とは、相続により財産が個人から他の個人に渡った場合に、承継財産(譲り受けた財産)に対して取得者(譲り受けた者)が国に納めるべき税金を言います。試験科目「相続税法」は、相続税を定めた法律(相続税法)の考え方・解釈を学習する科目です。試験は理論と計算に分けて出題されますが、国税三法(法人税法・所得税法・相続税法)の中で唯一簿記の知識を必要としない科目です。

消費税法

消費税とは、商品の購入やサービスの提供を受けた(消費した)時にかかる税金で、価格に上乗せされて最終的には消費者が負担する間接税(税金を「支払う人(消費者)」と「納める人(事業者)」が異なる税金)です。試験科目「消費税法」は、事業者が納める消費税額を計算するなど、消費税を定めた法律(消費税法)の考え方・解釈を学習する科目です。試験は理論と計算に分けて出題されます。

固定資産税

固定資産税とは、土地・家屋等の固定資産に対して課される税金を言います。試験科目「固定資産税」は、地方税法の中の固定資産税編について、その考え方・解釈を学習する科目です。 試験は理論と計算に分けて出題されますが、第1回税理士試験から試験科目となっており、出題傾向が安定していて学習しやすい科目と言えます。

事業税

事業税とは、事業を営む者に対して課される税金で、試験科目「事業税」は、事業活動を行う法人または個人の公共施設利用にあたっての施設の維持・保護等の経費負担として、都道府県が事 業者に対して課税する税金について学習する科目です。試験は理論中心に出題され、その内容が事例問題であるため、理論の学習が合否のカギとなっています。なお、法人税に関する知識があれば効率的に学習が進みます。

住民税

住民税とは、所得のある個人及び法人に対して課される税金です。試験科目「住民税」では、地方税法に定められている都道府県民税及び市町村民税に関する内容が問われます。試験は理論と計算に分けて出題され、理論は個人または法人に関する項目について2問、計算は総合問題が出題されます。なお、学習にあたっては、所得税に関する知識が必要になります。

国税徴収法

国税徴収法は、税金が納付期限までに納付されなかった場合にその税金を徴収する方法を定めている法律です。試験科目「国税徴収法」は、単に国税の徴収のみならず、地方税等の徴収の ベースとなる大切な科目です。難解な問題は見られず、ほとんどが論述形式の理論、短答問題から構成されます。法律がどのように関連しているのかを理解することを目的としており、簿記の知識は全く必要ありません。

酒税法

酒税とは、酒類に課税される税金で、消費税と同様に、製造者・引取者が国に納める間接税です。試験科目「酒税法」は、酒税を定めた法律(酒税法)の考え方・解釈を学習する科目です。 試験は理論と計算に分けて出題され、理論は酒税法の体系的理解を問う総合問題の出題が多く、計算は1ヵ月間に出庫した酒類に対する国に納めるべき酒税額を計算する形式で出題されます。

宅建士(宅地建物取引士)試験について

試験実施日程(2016年度)

| 試験案内配布 | 例年7月上旬より各都道府県の試験協力機関が指定する場所にて配布(都道府県別) 【2016年度】 7/1(金)~8/1(月) |

| 試験申込期間 | ■郵送 例年7月上旬~7月下旬(消印有効) ■インターネット 例年7月上旬~7月中旬 【2016年度】 ■郵送 7/1(金)~8/1(月)消印有効 ■インターネット 7/1(金)9:30~7/15(金)21:59 |

| 試験 | "毎年1回原則として例年10月第3日曜日 時間帯/午後1時~3時 (2時間) ※登録講習修了者 午後1時10分~3時 (1時間50分) " 【2016年度】 10/16(日) |

| 合格発表 | 原則として例年12月の第1水曜日または11月の最終水曜日 |

試験概要(2016年度)

| 受験資格 | 原則として誰でも受験できます。また、宅地建物取引業に従事している方で、国土交通大臣から登録を受けた機関が実施する講習を受け、修了した人に対して試験科目の一部(例年5問)を免除する「登録講習」制度があります。 |

| 受験地 | 試験は、各都道府県別で実施されるため、受験申込時に本人が住所を有する都道府県での受験が原則となります。 |

| 受験料 | 7,000円 |

| 試験方法・出題数 | 方法:4肢択一式の筆記試験(マークシート方式) 出題数:50問(登録講習修了者は45問) |

| 試験内容 | 法令では、試験内容を7項目に分類していますが、TACでは法令をもとに下記の4科目に分類しています。 ※登録講習修了者は例年問46~問50の5問が免除となっています。 |

試験実施機関

(一財)不動産適正取引推進機構

住所:〒105‐0001 東京都港区虎ノ門3‐8‐21 第33森ビル3階

注意

受験資格または願書の配布時期及び申込受付期間等については、必ず各自で事前にご確認ください。

願書の取り寄せ及び申込手続も必ず各自で忘れずに行ってください。

試験データ

過去10年間の年度別試験結果・合格ライン

宅建士試験は記述式ではなく4肢択一式の試験であるため、正解数0~50の50段階のどこかにすべての方が存在します。とりわけ、合格ライン近辺では同じ点数の中にかなりの人数がひしめき合い、わずか1問の正解・不正解で合否が分かれることになります。毎年、合格ライン(合格に必要な最低正解数)は問題の難易度等により変動し、過去10年では31問から36問で推移しています。

-

目標設定・

学習計画の立て方 -

科目の選び方・

オススメ受験プラン -

全11科目

科目ガイド

税理士についてもっと知ろう!

試験制度

税理士試験は、全11科目から5科目を選択して受験する科目選択制と、科目ごとに受験できる科目合格制の二つが大きな特徴となります。このページでは、税理士試験を受験するにあたって知っておくべきポイントを解説します。 続きを読む »

科目の内容・合格率

「簿記論」「財務諸表論」の特徴について、出題傾向や合格率と合わせて解説します。 続きを読む »

科目の内容・合格率

「法人税法」「所得税法」の特徴について、出題傾向や合格率と合わせて解説します。続きを読む »

科目の内容・合格率

「相続税法」「消費税法」の特徴について、出題傾向や合格率と合わせて解説します。続きを読む »

就職・転職

TACでは税理士学習中の方から税理士合格者の方まで、会計業界への就職・転職をサポートしています。続きを読む »

実務支援

TACでは実務経験のない方へ経理処理の手続や税務申告書の作成などを短期間で身につけていく講座をご用意しています。また、実務家の方への実務支援として最新情報の発信等、幅広いサポートを実施しています。 続きを読む »

大学生の税理士受験

会計業界で最もニーズが高い20代税理士合格者。学生に税理士がオススメの理由や学年別のオススメ受験プランについてご説明します。

続きを読む »

日商簿記検定との相性

税理士の試験科目「簿記論」は、日商簿記検定試験との相性がとても良いことでも知られています。日商簿記からのステップアップに最適な税理士試験を、学習面でのアドバンテージを挙げながら説明します。続きを読む »

公認会計士学習者

税理士試験の必須科目である会計科目の「簿記論」と「財務諸表論」は、公認会計士試験において学習している財務会計論(計算/理論)の知識により十分に合格を狙うことができます。公認会計士学習者が税理士試験を目指せる理由と簿記論・財務諸表論それぞれの試験対策についてお伝えします。続きを読む »

女性税理士の魅力

科目合格制の税理士試験では、結婚や出産、育児といった女性ならではのライフステージの変化にも対応しやすく、キャリアアップを目指す女性の方にオススメの資格です。続きを読む »

インタビュー

TACで税理士合格を勝ち取り、活躍している現役税理士より貴重なお話をお伺いしました。 続きを読む »

コラム

大学・大学院と文学研究していた公認会計士・税理士の天野大輔さんが描く会計事務所を舞台にしたタックス・コメディ。学習の息抜きにぜひご覧ください!続きを読む »

TACなら初めてでも安心!

TACでは、受講中だけでなく、受験を検討されている方が不安や疑問などを解消して学習を始められるような環境が整っています。みなさんに安心して学習していただけるように様々なサポート体制をご用意しています。

まずは、TACの講義・セミナーを体験してみましょう!

宅建士(宅地建物取引士)試験について

試験実施日程(2016年度)

| 試験案内配布 | 例年7月上旬より各都道府県の試験協力機関が指定する場所にて配布(都道府県別) 【2016年度】 7/1(金)~8/1(月) |

| 試験申込期間 | ■郵送 例年7月上旬~7月下旬(消印有効) ■インターネット 例年7月上旬~7月中旬 【2016年度】 ■郵送 7/1(金)~8/1(月)消印有効 ■インターネット 7/1(金)9:30~7/15(金)21:59 |

| 試験 | "毎年1回原則として例年10月第3日曜日 時間帯/午後1時~3時 (2時間) ※登録講習修了者 午後1時10分~3時 (1時間50分) " 【2016年度】 10/16(日) |

| 合格発表 | 原則として例年12月の第1水曜日または11月の最終水曜日 |

試験概要(2016年度)

| 受験資格 | 原則として誰でも受験できます。また、宅地建物取引業に従事している方で、国土交通大臣から登録を受けた機関が実施する講習を受け、修了した人に対して試験科目の一部(例年5問)を免除する「登録講習」制度があります。 |

| 受験地 | 試験は、各都道府県別で実施されるため、受験申込時に本人が住所を有する都道府県での受験が原則となります。 |

| 受験料 | 7,000円 |

| 試験方法・出題数 | 方法:4肢択一式の筆記試験(マークシート方式) 出題数:50問(登録講習修了者は45問) |

| 試験内容 | 法令では、試験内容を7項目に分類していますが、TACでは法令をもとに下記の4科目に分類しています。 ※登録講習修了者は例年問46~問50の5問が免除となっています。 |

試験実施機関

(一財)不動産適正取引推進機構

住所:〒105‐0001 東京都港区虎ノ門3‐8‐21 第33森ビル3階

注意

受験資格または願書の配布時期及び申込受付期間等については、必ず各自で事前にご確認ください。

願書の取り寄せ及び申込手続も必ず各自で忘れずに行ってください。

試験データ

過去10年間の年度別試験結果・合格ライン

宅建士試験は記述式ではなく4肢択一式の試験であるため、正解数0~50の50段階のどこかにすべての方が存在します。とりわけ、合格ライン近辺では同じ点数の中にかなりの人数がひしめき合い、わずか1問の正解・不正解で合否が分かれることになります。毎年、合格ライン(合格に必要な最低正解数)は問題の難易度等により変動し、過去10年では31問から36問で推移しています。