特別インタビュー 日本税理士会連合会に聞く、税理士制度見直しの概要と背景

髙橋 俊行氏(写真左)

日本税理士会連合会 専務理事

石原 健次氏(写真中央)

日本税理士会連合会 専務理事

加藤 眞司氏(写真右)

日本税理士会連合会 専務理事

全国79,869人(2022年3月末現在)の税理士会員が所属する日本税理士会連合会(日税連)。その主な役割は、税理士会と会員の指導や連絡、監督、登録事務等を行うことだ。

2021年12月に公表された令和4年度税制改正大綱では、令和5年度税理士試験からの会計科目の受験資格要件撤廃や、事務所設置規定の見直し、ICT化推進の明確化など、多岐にわたる見直しが行われた。この改正に向けて中心となって働きかけを行ってきたのが、日税連専務理事の髙橋俊行氏、石原健次氏、加藤眞司氏だ。今回はこの3名に、制度見直しのポイントとその経緯、これからの時代の税理士像についてうかがった。

令和5年度試験から、会計科目の受験資格要件が撤廃

──2022年4月の税理士法改正で、税理士制度が見直されました。中でも税理士試験における受験資格要件の緩和は、受験生にも注目されています。まずはその趣旨をお聞かせください。

髙橋 受験資格要件緩和の背景として、まず近年税理士の活躍するフィールドが広がっていることから、多彩な人材を確保したいという思いがあります。また、税理士受験者数の減少傾向に歯止めをかけたいという課題もありました。実は、税理士登録者数は年々増えているのですが、受験者数は減り続けています。2021年度は微増しましたが、この傾向に変わりはありません。特に、若年層受験者が少なく、結果として、20代の合格者は数える程度しかいない現状にあります。

──そうした状況を打開するために、受験資格要件緩和に向け動いたのですね。

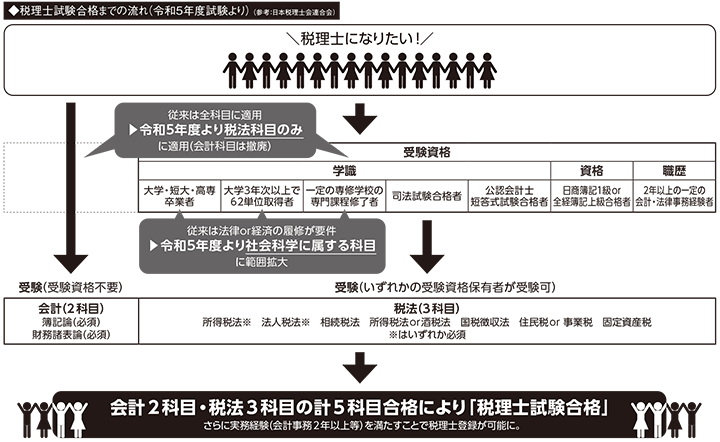

髙橋 税理士になるには5科目合格が必要で、どの科目でも相応の知識と解答力が求められるため、数年単位での受験計画が必要です。にもかかわらず、従来の税理士試験ではまず受験資格を得るために学識・資格・職歴のいずれかの要件を満たす必要がありました。特に学識要件として「大学3年次以上であること」「法律学または経済学に属する科目を1科目以上履修していること」などが求められていたため、そもそも大学卒業後の進路として税理士をめざすのはリスクが高いと考える学生も多いのです。これを踏まえて検討した結果、受験資格要件を見直し、最初のハードルを緩和することになりました。

──受験資格要件があることがネックとなり、早めに卒業後の就職準備を進めたいと考える学生には挑戦しにくく思われていたということですね。

髙橋 そのとおりです。今回の要件緩和のポイントは2つです。まず会計科目の簿記論と財務諸表論については、受験資格を撤廃することにより、誰でも受験できるようにしました。そして税法科目については、「税理士には一定の基礎的素養が必要である」という観点から受験資格要件を残しましたが、税理士法施行以来変わっていなかった「法律学または経済学」という科目履修要件を「社会科学に属する科目の履修」に広げています。社会科学とは、簡単に言うと、法律学・経済学のほか、政治学・行政学・社会学・経営学・教育学・福祉学・情報学など、広く社会に関わる多様な学問分野です。

──会計科目は受験資格要件そのものをなくし、税法科目は履修要件の範囲を広げることによって緩和を図ったのですね。なぜ税法科目の要件を「社会科学に属する科目の履修」としたのか、もう少し詳しく教えてください。

髙橋 税理士の業務範囲は、今や税務・会計だけでなく、中小企業の経営支援や租税教育などの公益的業務にまで広がっています。関与先企業の良きパートナーとなるためには、法律や会計の専門知識だけでなく、広く社会に関する基礎的素養が必要であることから、政治、行政、社会、経営、教育、福祉、情報など、様々な社会科学に属する科目全般に広げたのです。

従来、例えば理工学部出身者が大学卒業後に税理士をめざす場合には、大学での履修内容が受験資格の学識要件の対象外であれば、日商簿記検定1級または全経簿記上級に合格する、あるいは会計・法律事務で2年以上の職歴を積むなど、まず受験資格を得るための準備から始めなくてはなりませんでした。

今回の改正では、法学部や経済学部以外の、理工学部や文学部の学生・卒業生まで、幅広く多様な人材を税理士業界に迎え入れやすくなりました。税理士受験の最初のハードルである「受験資格を得るための準備」をする負担がかなり減ったのです。

髙橋 俊行(たかはし としゆき)氏

テイエムエス税理士法人代表社員。高橋敏雄税理士事務所を経て、1989年、税理士登録。千葉商科大学大学院教授等を歴任。現在、千葉県税理士会副会長(2019年~)、日本税理士会連合会専務理事(2019年~)、総合企画室税理士法改正分科会座長 他。2022年改正の要望書取りまとめを主導。

若い世代が挑戦しやすい試験に

──今回の受験資格の改正では、この2点のみ変更されたのですね。

髙橋 はい。税理士は、税理士法第一条「納税義務の適正な実現を図ること」という崇高な使命を自覚することが必要です。今回、税理士制度80年の節目を迎えるにあたり試験全体を見直す検討を重ねましたが、資格の品格を保ちながら若い人たちが受験しやすくなることを軸に考え、まずは受験資格要件を緩和しました。

石原 従来の試験制度の一番のハードルは、大学3年次からしか受験できないことでした。大学3年次といえば就職活動が本格化する時期ですから、並行して税理士試験の受験を始めるのは非常にハードルが高かったのです。 今回、会計科目の受験資格が撤廃されたことにより、簿記論と財務諸表論については1・2年次の学生も受験できるようになりました。3年次になる前に1科目でも2科目でも合格できれば、卒業後の進路として「税理士」という道も選択肢に入ってきやすくなります。実際、同じ会計系資格である公認会計士の場合は、学歴や職歴などは一切不問で受験できますので、大学入学と同時に受験勉強を始め、在学中の合格をめざす学生も多くいます。税理士も同じように、まずは選択肢の中に入れてもらいやすくしたのです。

──受験資格要件を緩和することで、在学中の合格を狙いやすく、その後の就職先の選択肢に税理士も入るように考えられたのですね。

石原 そのとおりです。また実はもうひとつ、受験者数減少の背景にある「会計離れ」への危機感もありました。受験資格要件緩和によって早いうちから会計のおもしろさに触れることができれば、会計離れを防ぐ効果も副次的に得られるのではないかと期待しています。起業するにも、会社経営をするにも、会社に勤めて社会人として働くにも、会計知識は非常に重要です。会計科目の受験資格を撤廃してファーストタッチを早め、会計のおもしろさを早い段階で知ることができれば、その先に税理士や公認会計士という仕事があることにも気づける。そんなふうに卒業後の進路を選んでもらいたいのです。ただ税理士をめざす以上は、やはりしっかり勉強をして教養を身につけた上で受験していただきたいので、税法科目については「大学3年次以上で62単位取得者」という要件は残しているのです。

──会計離れへの早期の対策と、一定の基礎的素養を身につけてもらうためのしくみを両立させたのですね。

石原 はい。改正準備中は各種大学や受験指導校にアンケート調査も行いましたが、会計科目の受験資格をなくすだけでも税理士受験へのハードルは相当下がることがわかりました。一度社会に出たあとで5科目合格をめざすとなると時間がかかってしまうため、これまではキャリアチェンジの選択肢にもなりにくかったと思います。学生時代に会計科目だけでも合格できれば、「残りの税法3科目だけなら挑戦してみよう」と思えるわけです。

髙橋 今回は科目合格制度を維持しながら、今できる最大限の改正を行いました。これまでは、大学3・4年次の2回のチャンスで5科目合格できなかった場合、卒業後は受験勉強の時間確保が難しくなってしまい、科目合格のまま受験を中断してしまうケースも散見されました。2023年度からは大学在学中に受験できる機会が最大4回に増えますので、受験者数の増加とともに、20代の税理士登録者が増えることを期待しています。

様々な検討を重ねる制度改正

──受験要件の見直し以外に、広報活動の方法や試験制度そのものの見直しも検討されているとうかがいました。

石原 様々な観点から検討しています。例えば「税理士試験は合格まで10年かかる」と言われることがありますが、これには集計上の問題があります。何が言いたいかというと、「初受験から5科目合格まで、10年間ずっと全力で勉強する必要があるわけではない」ということです。いくつか科目合格したあと、何らかの事情で受験を中断し、数年ぶりの受験で5科目合格を果たした場合も、初回受験から最終合格までの年数を拾って集計するため、合格まで長期間かかっているように見えるのです。合格までの実勉強期間は5〜6年ほどの方が多いのではないかと聞いていますので、この点を整理してアピールしようと考えています。

また「税理士試験は丸暗記試験ではない」という面からも検討中のことがあります。直近の受験生は実感していると思いますが、今の理論問題は、第一問が基本的内容を問う個別問題だとしても、第二問はいろいろな出題パターンの応用問題になっています。「暗記できていること」に価値を置いた試験ではないので、条文集の持ち込みや備え置きも検討しているところです。

──試験の実施方法についても検討されているのですね。

石原 はい。国税庁と意見交換しながら進めていますので、日税連の希望が必ず通るわけではありませんが、議論はしています。他に、試験を年2回にできないかという話も出ています。ただ試験委員の負担や会場の確保などの課題があるので、どのような形がよいかは検討中です。また、税法科目についても受験資格を撤廃すべきというご意見もありますが、その場合、受験資格が設けられている意義である税理士業務に関連する基礎的学識や技能などの検証が必要ではないかなど、様々な検討を行っています。

── かなり具体的な議論がなされているのですね。

石原 そうですね。出題内容についても、本当に2時間で解ける妥当なボリュームなのかは改めて検討しています。特に簿記論は問題文を読むだけで30分かかり、残り時間は「考える」というより「とにかく書く」だけで精一杯という話も聞きますので、多面的な検討をしています。

また、税理士試験の受験生の中には、科目免除制度を利用するために大学院に通って税法研究のマスターを取得する方もいます。特定の税目に絞らずに、税法全体を様々な角度からカバーして学びを深められる大学院のカリキュラムのメリットは、税理士試験も見習っていいのではという話も出ていますね。

髙橋 3科目ないし4科目合格してから大学院に進む方は一定数いますね。租税法に関する研究によりマスターを取得することで一部税法科目の受験免除を申請できるわけですが、大学院では所得税法、法人税法、相続税法、消費税法などのほか、国際課税や租税争訟手続や判例研究などを学ぶことができます。これらが将来の実務知識として活かせるということですね。

石原 税法の必須科目や選択できる科目の組み合わせも、時代の変化に合わせて見直してはどうかという話もあります。検討事項は本当に多いですね。

──「会計科目の1科目合格が、税法科目の受験資格要件にはならないのか」という意見も出たそうですね。

石原 それも検討しました。ただ、やはり税理士に基礎的素養は必要なので、まずはとにかく様々なことを学んでいただきたい。そこに重点を置きました。今回の改正は学識要件の一部を見直しただけで、資格要件や職歴要件はそのまま残していますから、受験資格を得るための選択肢は充分あると私たちは考えています。

石原 健次(いしはら けんじ)氏

税理士法人DSA代表社員。高木康之税理士事務所を経て、1988年、税理士登録。近畿税理士会副会長(2015年~)、日本税理士会連合会専務理事(2019年~)、総合企画室長 他。日税連常務理事時代に2022年改正の要望書の原型となった「答申」を取りまとめる。

会を挙げて制度改革や租税講座に取り組む

──こうした税理士制度の改正には、日税連のどの部署が関わっているのですか。

石原 以前からずっと、制度部という部署で検討しています。私は2007年に制度部委員になり、2017年から2年間、制度部部長として、今回の改正要望の元になる答申を取りまとめました。

髙橋 制度改正と並行して、日税連では税理士の魅力をアピールする目的で、全国各地の大学で租税講座を開催しています。税務職員や地方自治体職員ではなく、私たち税理士が『税務に関する専門家』として税金のしくみを伝えることに意義があると考えたからです。

他にも寄附講座を全国の大学に提供したり、各種イベントを企画したりすることで、全国の学生のみなさんに税理士という職業の魅力をアピールしています。

石原 寄附講座は大学の単位として認定されますし、講師は全員が第一線で働く税理士なので、リアルな話が聞けておもしろいと評判です。これまでは税理士との接点がなかったけれど、将来のキャリアチェンジのひとつの選択肢として税理士に興味がわいたという学生もかなりいました。今回の試験制度見直しで、そうした方々が卒業後すぐに税理士業界に飛び込める可能性が高まった意義はとても大きいと思っています。

税理士業務のあり方・働き方を大きく変えるための改正

──試験制度以外の部分で、重要な改正内容があれば教えてください。

石原 大きなポイントは受験資格要件の緩和ですが、他にも重要な改正を行いました。デジタル社会における税理士業務のあり方や働き方を大きく変える改正です。

これまで、税理士が業務を行う場所となる「事務所」については、「応接設備があるかどうか」「使用人がいるかどうか」といった「物理的な条件」が該当判定基準に含まれていました。それが今回の改正で、「物理的事実を用いずに判定する」と見直されたのです。税理士業務のICT化や働き方の多様化に対応して、実状に沿った形で国税庁が通達を改正した形ですね。テレワークで使用人が事務所とは別の場所で働いている場合でも、非税理士行為をすることがないように管理監督を行っていれば問題ない。つまり、税理士としての責任と役割をきちんと果たしていれば、どこか特定の事務所で仕事をする必要はないですし、沖縄にいても北海道にいても構わないということです。

──コロナ禍もあり、リモートワークの比重が高まる中での改正ということですね。

石原 業務のあり方については、今回、税理士の業務の ICT化推進を通じた納税義務者の利便性向上を図るため、日税連及び税理士会の会則に記載しなければならない事項に「法第2条の業務において電磁的方法により行う事務に関し必要な施策を行うこと」という一文が追加されました。これはICTを利活用して電子申告を行うだけでなく、電子帳簿保存制度やデジタルインボイスにも対応し、さらには納税者や中小企業のデジタル化へのサポートについても積極的に行うようにという趣旨です。中小企業の経営者たちが最も信頼し、相談できる相手はやはり税理士なので、私たちがこの役目を担うことで、国のデジタル化も進んでいくと考えられます。

髙橋 デジタル社会形成基本法が施行され、官民挙げてのDXが進んでいますが、税理士が士業の中で最もこれに適合しており、その先駆けとなる改正をしたことになります。すでに電子申告は税理士の業務として定着しており、中小企業の90%以上の電子申告はいわゆる代理送信により税理士が行っています。まさに、税理士は国のデジタル化に寄与してきたと自負しています。

現実にコロナ禍で税理士業界も一気に仕事の仕方が変わり、ほとんどの事務所でテレワークができる環境になりました。私の事務所でも朝礼はWeb会議システムで行い、グループウエアで指示を出し、情報共有するようになっています。

加藤 眞司(かとう しんじ)氏

税理士法人あすなろ代表社員。公認会計士長隆事務所を経て、1987年、税理士登録。東京税理士会副会長(2019年~)、日本税理士会連合会専務理事(2021年~)、総合企画室男女共同参画分科会座長 他。

企業課題解決から身近な相談までオールラウンダーとして活躍

──今、特にどのような分野で、税理士の活躍の場が広がっているのでしょうか。

髙橋 創業から事業再構築、事業承継に至るまでの中小企業支援です。コロナ禍においても、中小企業が緊急融資の申し込みや持続化給付金の受給申請などをする際のお手伝いをしました。

加藤 職能を活かし、より広域な事業にも関わっています。国会議員に関係する政治団体の政治資金監査を行う資格である「登録政治資金監査人」は、税理士が最も多く活躍しています。また、都道府県や市町村における税金の使途などをチェックする「外部監査人」にも税理士が採用されています。その他、今回の税理士法改正の中で、税理士法人でも業務が認められるようになった「成年後見制度」があります。これらはまさに税理士の職能を活かした仕事と言えます。

──確かに様々な分野に広がっていますね。

石原 税理士は国民にとって最も身近な国家資格者のひとつです。税理士の仕事のほとんどが顧客との信頼関係の上に成り立っていますので、例えば相続でお困りのお客様からの相談や中小企業経営者のビジネスの相談はもちろん、身の上相談やご家族の相談に乗ることもあります。困っている方の悩みを聞き、解決に向けたお手伝いができるのはとても魅力的なことですし、私はそこに誇りを持っています。企業の課題解決や、新聞紙上をにぎわせる税務訴訟の話にも関わる一方で、身近な人たちの相談相手にもなれる。そのようなオールラウンダーとして仕事ができる点が税理士の魅力です。

加藤 相続に関わる税理士は今後さらに求められると思います。中小企業の税務顧問には経営者の相続もセットになっていることがほとんどで、その場合は家族関係にも踏み込まざるを得ないケースも多々あります。遺産はどう分けるか、自宅は誰が引き継ぐか、会社は誰に任せるか、いろいろな課題があります。お客様のプライベートな領域に入り込んで、すべて洗いざらい話していただいて、解決方法を話し合える。これはとても大きなやりがいです。

特に最近は権利に対する認識も昔と変化してきていますので、相続発生前の事前準備がものすごく大事になってきていて、ご相談も増えています。そこが私たちの力の出しどころでもありますね。難しいのは、家族や親族の誰も把握していなかった想定外のことも、相続発生後にはしばしば起こる点です。そこも踏まえた上でどうしていこうかと一緒に悩んでいくのが、税理士業務のやりがいでもありますね。

髙橋 地域密着という点も魅力的だと思います。私自身は千葉県九十九里地域に事務所を構えていますが、そのローカリティを活かしつつ地域経済を支えるお手伝いができます。お客様には地元の中堅・中小企業のほかに、医師、弁護士、漁師もいれば農家もあって、地域に根ざした仕事ができる点は本当に魅力的だと感じています。

広がる活躍フィールドと、これからの働き方

──国際課税などグローバルな業務も増えていますか。

石原 ボーダレス社会において輸出入を一切避けて通ることはできませんし、企業のグローバル化は必須ですね。必ずどこかで海外資産、海外投資というグローバル展開は出てきますね。

──資格取得後、様々な働き方が考えられるのも税理士の魅力ですよね。

石原 そうですね。税理士の社会的地位が評価されている証だと思います。独立開業の道もありますが、国際税務や上場企業の税務などに特化した税理士法人で活躍する税理士もいますし、企業の財務部門で活躍する税理士もいます。ビジネスの世界での取引が多様化・複雑化しているために、新しいビジネスモデルについて税務上どう考えればいいのか、ひとりで判断するのが難しくなってきています。そこで複数の税理士がいる税理士法人の重要性が増していますし、そこに勤務する税理士も求められています。勤務税理士もぜひ増やしていきたいですね。

加藤 今は独立開業するだけが税理士の働き方ではなくなっています。「国際税務をやりたい」という場合も、国際税務部門を持つ大手税理士法人に入って活躍することもできますし、グローバル企業の中で企業内税理士として働くこともできます。様々な選択肢の中から働き方や活躍の場を自分で選べるのは、資格があるからこそですね。

髙橋 租税法律主義に基づいて納税義務の適正な実現を図るという使命は同じでも、税理士にはそれぞれ様々な業務スタイルがあり、地域密着もあれば、業種特化、業務特化もあり、国際色豊かな仕事もある。仕事の幅は限りなく広がっています。

石原 独立して、時間の使い方や携わる仕事の内容も自分で決めたいという方は多いと思いますが、税理士法人や事業会社の中で専門知識を活かしたいという方も少なくないと思います。どちらがいいのかは、自分の税理士人生の中で、どのような分野に特化した仕事がしたいかという選択によると思います。言い換えれば、開業税理士としてスタートしたのちに法人を作り、社員税理士になり、その後、経営は後進に委ねて所属税理士として働くというように、働き方を柔軟に選びながらキャリアを積む道もアリなのです。ある程度の歳になったら法人のマネジメントは後進に譲って、また実務に戻りたい。そう話す所長税理士は、私の周りには多いですね。

──柔軟な働き方ができるのはワーク・ライフ・バランスの観点で見ても魅力的ですね。

加藤 そうですね。働き方を自分でコントロールしやすいので、育児などとの両立もしやすいと思います。

出産や子育てなど、働く女性への負担がなかなか改善されていない世の中だとは思いますが、コロナ禍でリモートワークが進んだことで、子育て期間中は会議や打ち合わせにはWebで参加し、基本的に出社はしないという働き方も可能になりました。リモートワークの浸透は、出産・育児期間中も仕事と完全に分断されることなく、無理のない範囲で緩やかに繋がり続けることを可能にしました。現場の状況に多少なりともキャッチアップできていれば、そのぶん仕事復帰もしやすくなるので、こうした働き方はさらに広げていきたいと考えています。現在、税理士会員の女性比率は全体の15%を占めていて、税理士会の委員会などで活躍している女性税理士も10%以上いますが、他の業界などと比べるとまだ少ない状況です。多様性の時代に女性の視点は必須ですから、今後はもっと増やしていきたいですね。

──最後に、税理士資格の取得をめざしている方に向けてメッセージをお願いします。

加藤 世の中が多様化する中、税理士は自由な働き方が選べてたくさんの方に必要とされる、とてもやりがいのある仕事です。ぜひ、飛び込んできていただきたいと思います。

髙橋 まずは一度、日税連主催の寄附講座や租税講座にいらしてください。その場に私たち税理士がいますので、こうした魅力を直接お話しできる機会となれば幸いです。今回の受験資格要件の緩和は、皆さんにとってもチャンスです。ぜひチャレンジして、税理士の世界を覗いてほしいですね。

石原 税理士試験は働きながらでも真面目にコツコツ勉強すれば合格できる試験です。合格後は、国民から期待され、納税者から期待され、国から期待されるやりがいのある仕事に携わることができます。ぜひ、夢を思い描いて我々の世界に入ってきてください。

──ありがとうございました。

[『TACNEWS』 2022年9月号|特集]