特集 人生が変わる!未来の自分発見プロジェクト

「結婚したら家を買う」は○か×か

鑑定理論でひも解く、みんなが家で悩む理由(わけ)

髙橋 信也氏

TAC不動産鑑定士講座 講師

不動産鑑定士 宅地建物取引士

2003年、不動産鑑定士登録。TAC不動産鑑定士講座においては専門科目である鑑定理論の統括講師を務めている。豊富な実務経験にもとづいた講義は必見。

2017年9月、「未来の自分発見プロジェクト」と題し、就活から終活までをテーマに全11種のセミナーを実施しました。今回はTAC不動産鑑定士講座の講師が実施したセミナーを抄録としてお届けします。

ふたつの視点から住宅購入を検討する

本日のテーマは「『結婚したら家を買う』は○か×か」です。私自身まさに結婚を機に家を買いましたので、当然○と言いたいところですが、まずは「ライフプラン」の観点から家を買うことの妥当性を検討すること、それから買う対象となっている家の価格が適正になっているかどうかを調べること、このふたつが不動産鑑定士(以下、鑑定士)の目線になりますので、今回はこの視点から住宅購入の特徴についてお話しします。

まず、住宅を購入する時に、大前提としてライフプランの観点から家を買うかどうかという判断が必要になってきます。そして、売買で取得するのか、そのまま賃貸住宅に居住するのかといった視点でも考える必要があります。購入するとなった時にその物件の価格が適正かどうか、不動産業に関わっている方であれば相場観がありますが、一般の方にはないのではないでしょうか。その点が不動産のブラックボックスになっている部分で、価格が適正かどうかは、不動産鑑定士による鑑定評価を見る必要があります。

ライフプランという観点

最初のライフプランの観点については、鑑定士というよりもファイナンシャル・プランナーの話になります。ライフプランというのは人生設計のことです。住宅を買おうという際、多くの方が住宅ローンを組むことになります。20年や30年の住宅ローンを組んで購入するのはどのタイミングにするか、ということは非常に悩ましいポイントです。結婚をひとつの契機にするのであれば、共稼ぎの場合は世帯収入が増えるので、購入対象とする物件価格は上がることになります。

ミックスローンやペアローンを併用することによって、単身者が考えている物件よりも、高額物件を取得することも可能になってきます。また、ミックスローンやペアローンというのは一蓮托生といった側面もありますので、ご夫婦間の絆がより強くなるというメリットもありますね。

購入と賃貸それぞれのメリットとデメリット

購入と賃貸には、それぞれメリットとデメリットがあります。その点から考えるというのは、ひとつの大事なポイントです。

アパートやマンションを借りる、ということの最大のメリットは「移転の自由度が高い」ということです。資産を抱えているわけではありませんので、不満があれば解約申立てをし、移転の期限が来たら引っ越すということが可能です。転勤や転職によって居住する場所が変わらざるを得ない場合や、思いがけず収入が減ってしまった場合は、収入に見合った住居に住むのが必須ですので、賃貸であれば速やかに対応することができます。

子どもが生まれ、さらにもうひとり生まれ、その家族構成が変わっていく…という時には、やはり自由度が高いというメリットからすると賃貸がよいかもしれません。分譲で買ってしまうと、移転の自由度が低くなるということは避けられず、その点がデメリットになります。

では今度は、毎月大家さんに家賃を払っているだけの賃貸は資産性が無いというデメリットに対し、住宅を買うことの最大のメリットは何かというと、不動産を購入するとその時点で固定資産を取得することになり、資産が計上されるという点になります。住宅を購入して資産化することによって、永住もでき、仮に転勤することになっても貸すことにより賃貸運用をすることも可能です。

また、買い替えを考えた時、現在の不動産指標は都心部を中心に数年前の新築物件よりも、数年経った今の中古物件のほうが値段が高いという逆転現象が起こっているようなエリアもありますので、売却することにより売却益が発生する可能性もあるということです。

賃貸の良い点と悪い点というのは、そのまま購入する場合の良い点と悪い点でクロスします。

では結局どちらが良いのかというと、人それぞれになると思います。どういった仕事に就いているのか、その収入の安定性、職場の継続性がどのように変動するか、というリスクが高いのであればフットワークが軽いほうが良いと考えます。

そうではなく、給料の額についてはとりあえず置いておき、安定した職場で、安定した収入が継続してあり、できればこのエリアに長く住みたいといった希望があるならば、それは買ったほうが将来的な資産になると考えた時にベターになってくると思います。このように、メリットとデメリットの綱引きになるのです。

失敗しないための評価基準を持つ

住宅購入は、多くの方にとって人生最大の買い物ですので、その時に必ず何らかの後押しが必要になってきます。その後押しのひとつになるのが結婚、もしくは出産になることが多いでしょう。しかし、どちらが正しいと言うのは、どんな正論を持ってしても難しいところです。

メリットとデメリットを比較し、自分にとってどちら側のほうに重きを置くかを考えて、あとは思い切ることに尽きると思います。そして、住宅を買うことは少なくとも5年、10年、それ以上の期間をかけてその場所で生きていくことになりますので、周辺の街並みや環境といった点もよく見てください。

ポストに入ってくる不動産のチラシは、良い点ばかりが書かれています。鑑定士であれば、必ず一度現地に足を運び、「地域の環境」と「物件そのものの個別性」の両方をチェックすることで、その物件が本当に望ましいものなのかどうかを判断します。間違ってもチラシやエリアの評判だけで判断しないでくださいね。必ず「地域」と「物件」の両方を確認した上で判断するということを念頭に入れてもらいたいと思います。

そして、いざ購入しようとなった時に一番気になるのは価格ですが、基本的に買値希望を自分でつけることはできませんので、すでにつけられている販売価格に対して買うかどうかという判断になります。

その際、評価の考え方を知っておくのは非常にプラスになりますので、私が普段の講義で教えている、不動産鑑定士受験科目である、の内容に少しだけ「鑑定理論」触れて、相場をつかむ方法をお伝えします。

不動産鑑定を行う手法

不動産鑑定士は国家資格です。現在、全国に7,000~8,000人おり、企業内鑑定士や、私のような独立型の鑑定士がおります。私は、大学を卒業してすぐ鑑定士試験に合格し、都内の鑑定会社に所属して鑑定をしてきました。不動産の鑑定というのは、どの事務所で鑑定をするかで、内容がガラッと変わってきます。私が在籍していた鑑定会社は、手広く全国の不動産を鑑定しているところでした。土地だけの鑑定のほか、住宅、事務所ビル、倉庫、工場や大きな病院、時にはレジャー系のゴルフ場や遊園地、さらには牧場など、非常に特殊性のある不動産を評価する機会に恵まれました。

その様々な不動産評価をする時に、全国の鑑定士が必ず従う「不動産鑑定評価基準」という国土交通省が定めている統一的基準があります。

鑑定士はまず「物件調査」から始めます。北海道の不動産評価なら北海道へ行き、沖縄の物件評価なら沖縄へ直接行きます。その不動産の物的な状況や管理状況、マーケット状況などをすべて調べ、役所へ行き、様々な業者からヒアリングし情報を集めます。これらの様々な資料に基づき、その不動産に対してどういった要素があるのかを分析し、その分析結果から、実際にこの物件がいくらかを評価手法を適用して算出していきます。様々な評価手法から出てきた価格を調整し、適正な鑑定評価額を決定し、「鑑定評価書」という書類を作成します。

依頼されるお客様は、鑑定士が作った評価書に記載されている、適正価格または適正賃料に基づいて、「買う」「売る」「借りる」「貸す」といった意思決定を行います。このように、財務上適正かどうかの判断材料として鑑定評価書が世に出回ります。

実際に不動産鑑定士が鑑定評価をする時に、3つの計算手法がありますのでご紹介しましょう。

・原価法

1つ目が「原価法」と呼ばれる手法です。原価という言葉の通り「費用」という意味で、対象となっている不動産を「もう一度作るとしたらいくらか」という費用を算出します。例えば、事務所ビルとその敷地が対象不動産である場合、まずその土地を購入した費用と、さらにもう一度新築で建物を作る費用を査定した合計を再調達原価と言います。ただし、それはあくまで作り直した時の費用ですので、今の段階でその費用ほどの価値が無いことのほうが多いです。

建物については築5年、10年といった経年劣化が進んでいる場合や、賃貸物件として運用しているが賃貸経営管理の状況が良くないなど、様々な要因によってマイナスが発生しますので、それを差し引いた上での市場価値を出していく、といった方法でアプローチするのが「原価法」です。

・取引事例比較法

2つ目は「取引事例比較法」という手法です。一般の方が、家や土地を買うときに判断する感覚に似た手法です。対象となる不動産の近くにある、別の似た不動産がいくらで取引されたか、という実例をいくつか使い、対象不動産ではいくらが適正か、様々な修正補正を加えて算定するのが「取引事例比較法」です。

・収益還元法

3つ目が「収益還元法」という手法です。収益という言葉のイメージ通り、対象不動産が「このくらいの収益を生み出している」もしくは「生み出す可能性がある」ということで投資家が投資する金額に対し、生み出される利益が年間何パーセントの回収率であってほしいかという「収益率」を使います。「還元利回り」という「収益率」を使い、現在生み出している利益を資本還元化することにより、投資価格を求めようというのが「収益還元法」と呼ばれるものです。

「収益還元法」は、住宅購入に関しては馴染みは少ないですが、不動産の証券化などの投資用不動産の購入の局面においては命になってきます。

以上が3つの計算手法です。鑑定士が正式に不動産の鑑定評価をする際は、できる限りこの3手法それぞれを適用することによって、適正価格を判定していくことになります。

例えば、中古の戸建住宅が売りに出ていて、この売値は正しいのか判断する時、一般的に簡単なのは「取引事例比較法」よりも「原価法」です。戸建住宅は、通常、土地と建物がセットですが、比較対象の物件と土地の面積や形状が違ったり、建物の形状やボリューム、築年が違ったりした場合、それを比較するというのは鑑定士でもなかなか難しいです。ですから、中古住宅の価格判定の仕方を今回簡単に身につけるとしたら、原価法の考え方を知っておくのが良いかと思います。

戸建住宅の査定方法の一例

道路に面した築5年の戸建住宅があるとします。木造2階建のこの住宅はどのくらいの値段が妥当かという場合、鑑定士はまず土地の価格と建物コストを査定していきます。通常の市街地であれば、国税庁の「相続税路線価」というものが全国に付されていて、インターネットで「国税庁、路線価」と調べると、平成29年の全国の国税庁の路線価が市街地の道路上に付されていて、図の前面道路が相続税や贈与税の算定上いくらかと判定しています。相続税の路線価というのは時価ではありません。

相続税の路線価とは別に、毎年国土交通省や都道府県が、「地価公示」や「地価調査」といった、全国の2万数千ポイントの標準地や基準地と呼ばれる土地の価格を発表しているものがあり、この価格が実勢に近くなっています。これを実勢として捉えるのであれば、相続税路線価は、地価公示価格や都道府県地価調査価格水準の8割になります。

買おうと考えている家の場所を、国税庁ホームページの相続税路線価で探し、前年の路線価を調べてください。それを0.8で割り戻すと、それが地価公示価格の水準になり、ほぼ実勢と同じになります。しかし、一般的な住宅地などであれば実勢とほぼ同じになりますが、商業地や都心のヒートアップしているエリアになると、取引価格がすごく上がりますので実勢と一致するということは難しくなります。

標準的な土地よりも、何かマイナス面があるのであれば、それを差し引きます。逆に、角地になっていて日当たりが良い、または隣に良い施設があり利便性が高いなどのメリットがあれば、その個別格差分をプラスで加味してください。それに対し、この評価対象となっている土地の面積を掛ければ、これが土地の価格になります。建物については、もう一度作り直したらいくら費用がかかるのか、という考え方をします。木造住宅といっても様々ですが、一般的な木造住宅というのであれば単価約15~16万円/㎡ほどで、この単価に対象となっている建物の延べ面積を掛けてください。そうすると、もう一度作るとした時にかかる費用が出ます。

そして、新築であればこれで終わりですが、中古物件については経年劣化がありますので、その分を差し引く必要があります。木造住宅であれば、耐用年数的には25年くらいみておけばちょうどよい水準ですので、この築5年の中古物件という例の場合、残りの耐用年数が20年になります。これを計算し、土地の価格がA、建物の価格がB、これを足したA+Bという金額が、「原価法」の考え方を充用した評価になります。

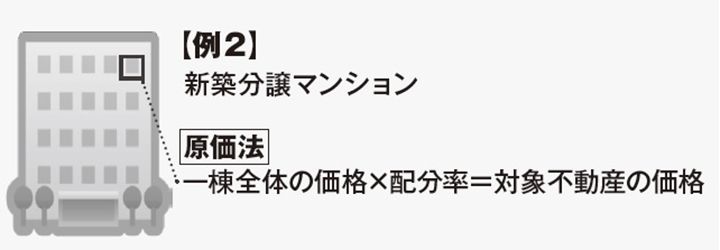

分譲マンションの査定方法の一例

近頃は戸建住宅よりもマンションのほうが売れている、というイメージがあります。不動産情報誌でも、これからのタワーマンションはどうなのかといった内容も多く、東京オリンピックの追い風もあり、都心のマンション需要がヒートアップしている状況はまだ続くのか、そろそろ頭打ちなのか、という非常に判断の難しいところではあります。それを踏まえた2番目の例として、新築の分譲マンションをどう値付けするのかを見ていきましょう。

マンションですから、大きな敷地に大きな建物が建っていて、そのうちの一室を買うことになります。この値付けでは、原価法、取引事例比較法、収益還元法のどれも行いますが、この場合での鑑定評価手法である原価法という方法は、「この部屋をもう一度作るとしたら」という計算が難しくなってきます。マンションの一棟全体の価格というは、デベロッパーが作るとなると土地を購入する時の土地価格、ゼネコンに依頼し建物を建てるときのコスト、さらにそれに利益を乗せて売らないと採算が合いません。だいたい土地を仕入れた価格と、建物を建てるときのコストの約10~20%が販売価格に乗ります。そのすべてを合計したものが一棟全体の価格になります。それに対して、対象となっている一室がどれくらいの価値を占めているか、という配分率というのを掛けることで、求めたい対象不動産の価格を出すことができます。

しかし、同じマンション内の同じ部屋だったとしても、低層階にあるのか高層階にあるのかによって価格が変わります。また、同じ間取りで同じフロアだった場合も、やはり中間よりも角部屋のほうが価格が高くなります。単純に、この「配分率」というのは面積の割合だけの問題ではなく、どのフロアの、どの位置にあるかによって変わってきます。

それを考えると計算が少し難しくなるのでここでは簡単にしますが、マンションは鉄筋コンクリートや鉄骨になりますので、だいたい25~30万/㎡で計算すると良いでしょう。新築であるならば経年劣化はありませんので、この計算にデベロッパー利益を乗せれば一棟全体の価格が出ます。

階層の違いや、位置の違いといった難しいポイントは今回は抜きにして、この部屋の専有面積が残りのマンション全部の部屋の占有面積の合計に対して、どれくらいの割合かという占有面積割合を出す。それだけなら、マンションの募集パンフレットにも書かれていますので、全占有面積の合計に対する、対象になっている部屋の占有面積の割合を掛ければ出すことができ、これがひとつの判断基準になります。異常に高いとなれば、適正価格ではないということになります。これが原価法という考え方です。

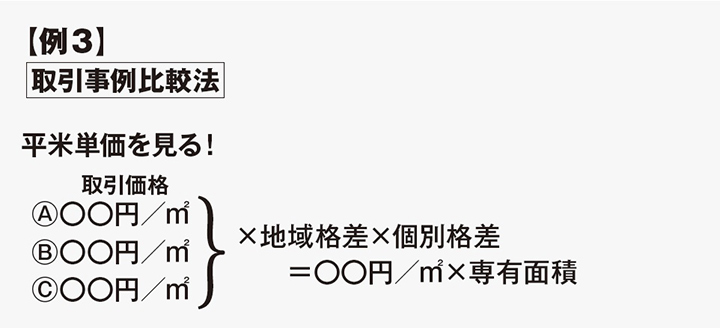

取引事例比較法での査定方法

購入しようとしている物件と似た物件が、いくらで取引されたのでこれくらいが妥当かを査定する方法は「取引事例比較法」になります。どこの物件を買うかでも変わりますが、第一希望としているマンションの他にも、同じようなボリューム感のマンションが別のデベロッパーから売られていたりしますので、そういった情報を集めてください。

まだ取引されていないものや、募集段階といったものは難しく考えずに、現在対象物件がいくらで出ているという情報があれば、それを3つか4つくらい集めて単価を出してみてください。

平米(㎡)単価というのは数量のマジックが必ずありますので、単価としての妥当性というのが大事です。

例えば、似たようなマンションの取引募集が3つあるといった場合、総額で売りに出ていると思いますので、必ず面積で割り、単価を出してください。単価にすべての価値が凝縮されて、同じ目線で比べられますので、そうすると「取引価格Aは〇〇円/㎡」、「取引価格Bは〇〇円/㎡」、「取引価格Cは〇〇円/㎡」と出ますので、それに対し自分が検討しているマンションと比較します。

その際に「地域の違い、地域格差」がどれくらいあるのかに気をつけます。最寄駅からの距離、最寄駅がどういう性格なのか、周辺の環境、子どもがいるなら学区の問題、商業施設はあるか、地域としての品など。そしてこのマンションそのものの品など、マンション全体としての格差。部屋だけの状態を比較しても、内装の状態、設備の状態などの要素がありますから、そういったものの個別性も比較すると、「この金額で似たようなマンションが売れた」もしくは「売りに出ているが、対象物件が所在している地域であるならばいくらか」等が出てきます。これが対象不動産の価格になります。そして総額の予算がありますから、専有面積を掛けて、総額を出します。これに対し、実際に募集されている物件の掲載金額を比べてください。大手デベロッパーなら十分な相場観を踏まえて、適正で妥当な金額で出していると思いますが、それをそのまま鵜呑みにするのか、自分でも裏計算して納得するのかでは雲泥の差があります。

自分の物差しを持つということ

何千万円という借金をして住宅を購入するわけですから、デベロッパーの提示した価格を鵜呑みにして買うのは怖いことです。その際に、値付けの考え方、鑑定評価の考え方を活用することによって、戸建住宅や新築の分譲マンションに対する自分なりの物差しは必ずできます。そうして出した金額と、売りに出ている金額を比較して、それが許せるキャパシティの中に入っているか、評価の視点から見て家を購入するべきかどうかの判断になってくると思います。

一言で「家を買う」と言っても鵜呑みにしてはいけない、ということが今日一番伝えたかったところで、自分なりの物差しを持つということを皆さんに身につけてもらいたいと思います。

はじめは物差しが多少ブレてしまっても構わないのです。多少ブレても決して広告を鵜呑みにすることなく、自分の物差しで出した金額と、実際に売りに出ている金額との比較ができるようになってくると、家探しというのは面白いですよ。

最後に、本日のテーマの「『結婚したら家を買う』は○か×か」について、ライフプランとして、今物件が買えるという環境にあるのであれば、買うというのは大きなプラスになると思いますので、ぜひ十分検討した上で価格の妥当性は自分で評価する、という発想を持てるようになると強いのではないかと思います。

不動産分野で一番難易度の高い不動産鑑定士資格

現在、鑑定士をめざしている受験生の方が多くいます。最近は受験問題が易しくなってきているということもあり、新規参入の方が増えています。特徴としては、私が担当しているクラスで多い時は40名くらい受講生がいますが、例年に比べて女性の方が増えています。

それはやはり、鑑定士の特徴として独立しやすいという強さがあり、男性ならデベロッパーや金融機関にお勤めの方で、キャリアアップの一環として不動産鑑定士を取りたいという方も多くいる一方で、鑑定士は独立可能な資格ですから、女性の方が家事や育児をしながらでも開業して公的な仕事をベースにやっていくということを考えると、他の士業よりもかなり恵まれている点があると思います。宅地建物取引士という資格もあり、不動産全般の基礎知識、入門編のライセンスとして不動産鑑定士の前に宅地建物取引士にチャレンジしていただいて、それだけだと物足りないという方が、不動産分野で一番難易度の高いプロ資格を取りたいというのであれば、不動産鑑定士が一番おすすめだと思います。近年は特に合格しやすい時だと思いますので、興味のある方は無料講座説明会や無料体験入学などがありますので、ぜひTACにお越しくださいね。