読めばモチベーションUP?ビジネスや会計の気になる「あの本」を紹介 萌さんとカッキーの読書室 #23

仕事と資格マガジン『TACNEWS』から生まれた会計小説『女子大生会計士の事件簿』のメインキャラクター、公認会計士・藤原萌実(萌さん)と新人スタッフ・柿本一麻(カッキー)のふたりが、気になる本について激論を交わす…?!ゆったり、まったり、時に激しい、「楽しく、ためになる読書室」です。

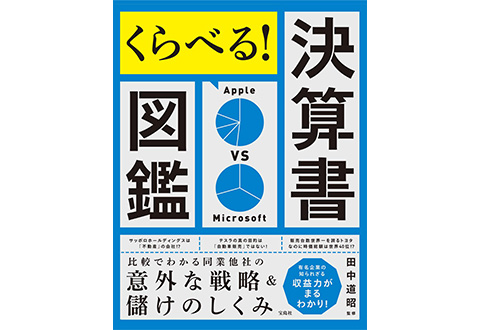

『くらべる! 決算書図鑑 比較でわかる 同業他社の意外な戦略&儲けのしくみ』

著者 :田中道昭(監修)

出版社 :宝島社

初版 :2022年

カッキー わーん、萌さーん! 助けてくださいよー。

萌さん なによ。その某ネコ型ロボットに泣きつくような言い方は。

カッキー だって、大学の後輩から「企業決算の読み方を教えて欲しい」って頼まれたんですよー。

萌さん 教えてあげたらいいじゃない。

カッキー 後輩個人に教えるんじゃなくて、後輩の投資サークルで臨時講師としてレクチャーして欲しい、って話なんですよ! 投資サークルで決算書分析って、ガチ勢じゃないですか。

萌さん あぁ……たしかにそれはイヤかも。

カッキー でしょ? 投資家が喜びそうな決算書の読み方なんて、僕ら会計士試験でも習っていないですし、監査実務でもまったくやらないじゃないですか。どの会社がこれから伸びるとか、どの会社の株が割安だとか、正直わからないです。

萌さん そうよね。財政的に良い悪いはわかっても、それ以上のことは興味ないし、知ったこっちゃないからね。

カッキー 知ったこっちゃない、は言い過ぎですけど。

萌さん 自動車学校に通ったら運転はできるようになるけど、自動車レースでどの選手が優勝するかなんてわからないからね。

カッキー その例えも、的を射ているかわかりませんが。

萌さん とにかく、会計士実務と投資家向けの決算書分析はジャンルがかけ離れているって言いたいの! ただ会計士だと、こうしたオファーがよくあるのは事実よね。

カッキー 僕はどうしたらいいのでしょうか……。

萌さん 講師を断れないなら、とりあえず本を読んで勉強しなさい。この本なんてどう?

カッキー 『くらべる! 決算書図鑑』ですか。

萌さん そう。監査でも不正発見のために期比較とかするけど、比較は投資においても有効よ。

【目次】

prologue 分析の本質は「比較」にある

「比較」のポイントとなる“三位一体”と“両利き”の思考

ROAマップでGAFAMを比較

ミッションは決算書に投影される 他

chapter01 くらべる!GAFAM+N

Google vs Meta(旧Facebook)

Apple vs Microsoft

米国ビッグ・テックに対抗する中国BATH 他

chapter02 くらべる!世界の企業

テスラ vs 中国EV企業

フォード vs フォルクスワーゲン

Twitter vs 新浪公司(Weibo) 他

chapter03 くらべる!世界と日本の企業

Amazon vs 楽天

IKEA vs ニトリ

Uber Eats vs 出前館 他

chapter04 くらべる!日本の企業

ファーストリテイリング vs ワークマン

電通 vs 博報堂

日本経済新聞 vs 朝日新聞 他

chapter05 くらべる!日本の主要業界

私鉄

飲食(中食)

ドラッグストア 他

chapter06 田中道昭presents!決算書で企業を読み解くポイント

企業価値を高める「3大要因」とは

Appleの時価総額が3兆ドルを超えた理由

これからの企業に求められる「3大要因」とは 他

(目次より一部抜粋)

萌さん とりあえず企業同士の決算を比べておけば、講師として話すネタは何か出てくるわ。

カッキー ずいぶんといい加減ですねぇ。

萌さん たとえばさ、百貨店業界っていま大変でしょ?

カッキー そうですね。郊外のショッピングセンターにお客を取られたり、コロナ禍でインバウンド需要もなくなったりしましたし――。

萌さん そんな中でも、決算を見てみると黒字になった百貨店と赤字になった百貨店に分かれたのよ。

カッキー そうなんですか!?

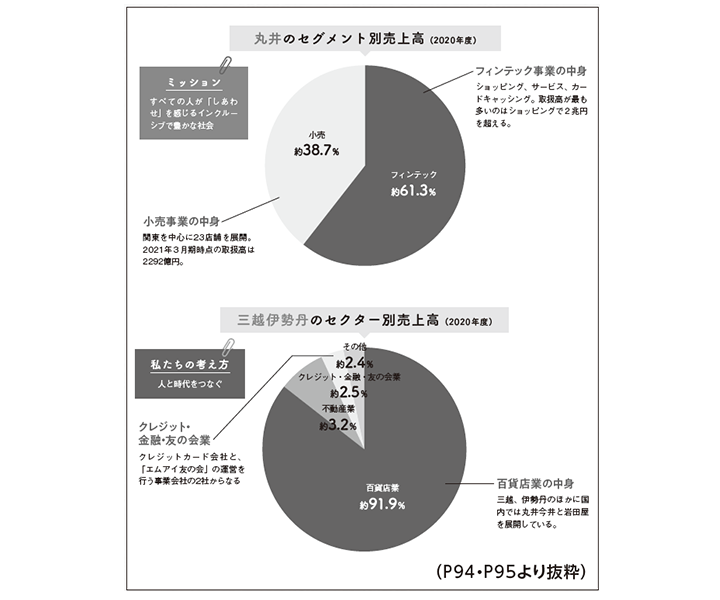

萌さん じゃあ、丸井と三越伊勢丹のセグメント別売上高(セクター別売上高)を比べてみるわね。

萌さん 黒字なのが丸井で、赤字だったのが三越伊勢丹よ。

カッキー 円グラフを見ると、全然違いますね。丸井は中核がエポスカードなどのフィンテック事業だから黒字で、三越伊勢丹は売上の9割が百貨店業だからコロナ禍の休業が直撃して赤字だった、というわけですか。

萌さん 同じ業界でもセグメント情報を比較すると、ビジネスモデルの違いが明確化したという好例ね。

カッキー このページのコラムに、丸井は場所を貸して賃料収入を得るビジネスモデル(定期借家契約型)に切り替えているが、三越伊勢丹は従来通りの百貨店形態(消化仕入型)を維持していたからコロナの影響を受けやすかった、と書かれています。

萌さん まずは数字で比較してみたあとで、そこからさらにもう一歩奥の情報まで踏み込むと、企業分析としては合格よ。

カッキー そういえば、萌さん。目次にある『企業価値を高める「3大要因」とは』って何ですか?

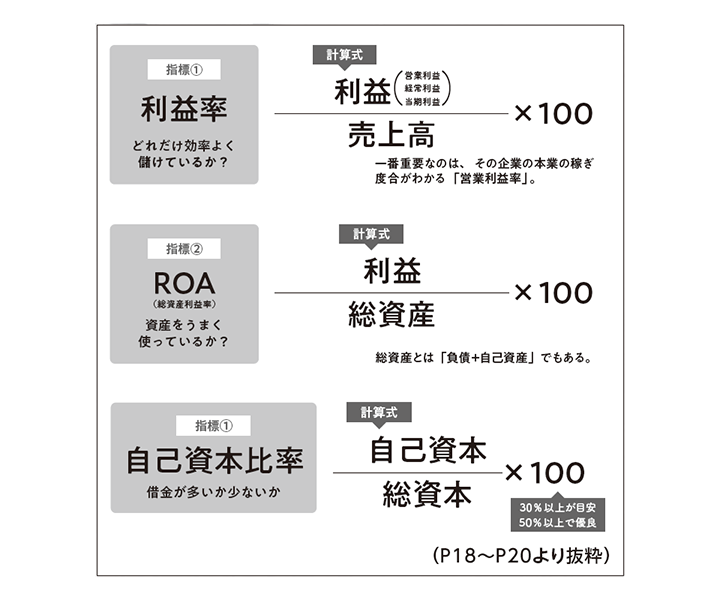

萌さん 成長性・収益性・安定性よ。カッキーも聞いたことがあるワードじゃないかしら。

カッキー 会計でもよく出てきますね。収益性は営業利益率やROA、安定性は自己資本比率とかですよね。

萌さん これらを他社と比較したり、過去と比較したりすれば未来も見えてくる、というわけよ。

カッキー これなら僕でもレクチャーできそうです。

萌さん でもこの成長性・収益性・安定性の“三位一体”は、数字の情報だけでは完璧じゃないわ。

カッキー どういうことです?

萌さん 企業戦略やマーケティング戦略などの“定性情報”も仕入れて、数字情報とセットにして初めて企業分析が完成するのよ。例えばAppleなら

成長性…AR(拡張現実)、VR(仮想現実)、EV分野への参入

収益性…iPhoneほか収益性の高い事業

安定性…トリプルAの格付け

というのが定性情報ね。

カッキー Appleは半端ないですね。そりゃ、とんでもない株価になるわけです。あのう、もしかしたらこういう定性情報って会計士の得意分野じゃないから、僕は投資家向けの決算書分析が苦手なのかも知れませんね。

萌さん だったら、こうした本を読んで勉強あるのみよ! カッキー!

[『TACNEWS』2022年8月号│連載│萌さんとカッキーの読書室]

山田真哉(やまだしんや)

公認会計士・税理士。TAC梅田校出身。中央青山監査法人(当時)を経て、現在、芸能文化税理士法人会長。株式会社ブシロード等の社外監査役。著書に『女子大生会計士の事件簿』シリーズ、『世界一やさしい会計の本です』『さおだけ屋はなぜ潰れないのか?』等。

YouTubeはこちら

Twitterはこちら