読めばモチベーションUP?ビジネスや会計の気になる「あの本」を紹介 萌さんとカッキーの読書室 #17

仕事と資格マガジン『TACNEWS』から生まれた会計小説『女子大生会計士の事件簿』のメインキャラクター、公認会計士・藤原萌実(萌さん)と新人スタッフ・柿本一麻(カッキー)のふたりが、気になる本について激論を交わす…?!ゆったり、まったり、時に激しい、「楽しく、ためになる読書室」です。

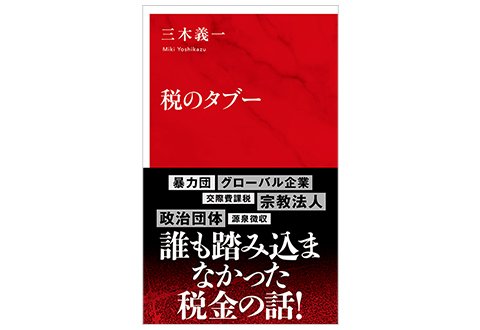

『税のタブー』

著者 :三木 義一

出版社 :集英社インターナショナル

初版 :2019年

カッキー 最近、選挙の話題をよく聞きますけど、政治の場で会計や税務って争点になったりするんですか?

萌さん 消費税の値上げに賛成かどうかみたいな時代はあったけど、それ以外にはあまり聞かないわね。まっ、私も国政選挙は1回しか投票したことがないけど。

カッキー あっ、まだ20代前半ですもんね。萌さんが女子大生会計士という設定を忘れていました。

萌さん 「設定」って言うな!

カッキー じゃあ、会計や税務は争点にならないってことで、今月の話はこれでおしまい……。

萌さん 待ちなさい! 消費税以外にも、本当なら選挙の争点にしたほうがいい話はたくさんあるのよ。特に税金は、みんなの生活にも関わる話だから争点が山盛りなのよ。

カッキー 争点が山盛りな社会というのも、あまり住みたくないですね。

萌さん たとえば、「子育てをしながら自営業をしている女性が、ベビーシッターを頼みました」、これは必要経費になると思う?

カッキー 難しいでしょうねえ。基本、衣食住のようなプライベートに関わるものは経費にならないじゃないですか。子育てもプライベートな要素が大きいからダメですよね。

萌さん でも、仕事をするために子供を預けるんだから、仕事のための経費じゃない。

カッキー うーん、しかし子育ては直接仕事に関わらないから、経費だって認めるのはちょっと……。

萌さん でもね、平成26年の最高裁でも、「仕事に直接関係していなくても業務について生じていれば必要経費になる」って認められているのよ。

カッキー そうなんですか!? でも、やっぱり家事費っぽいので、必要経費だと自信を持っては言えないですね……。

萌さん ほら、これって社会問題じゃない! 今は政府挙げて子育て支援とかしているのに、シッター代を経費に入れられないなんて、おかしいじゃない! 税務署のこれまでの慣習で、必要経費として認められていないだけなのよ。接待でゴルフをしている親父のゴルフ代は経費になるのに! 「シッター代の損金算入を認めます!」っていう公約の政治家がいたら、私は応援するんだけどなぁ。

カッキー 萌さんのおっしゃることも正論ですからね。

萌さん そう。そんな話が書いてあるのが、この『税のタブー』って本なの。

カッキー なーんだ。元ネタがあったんですね。

萌さん 何、悪いの? 私の尊敬する三木義一先生に文句をつける気?

カッキー いや、そんなわけでは。

萌さん 青山学院大学の前学長で、税金の本も沢山出されている大家なんだけど、語り口が柔らかくてユーモアにも富んでいるの。特に『税理士春香』シリーズは、私たちの生まれた『女子大生会計士』シリーズの先輩みたいな感じだしね。

【目次】

第1章 宗教法人

坊主丸儲け/宗教法人側の主張/宗教法人原則非課税の根拠/ペット葬祭と対価

第2章 政治団体と税

政治家の金の使い道のせこさ/寄附をもらったら/事業を承継したら

第3章 暴力団に課税できるか?

違法な所得は所得か? /上納金は組長の所得か? /推計課税はどこまで可能か?

第4章 必要経費を考える

税務署の「必要経費」概念 /シングルマザーのベビーシッター代/会社勤めの女性との比較

第5章 交際費課税はそろそろやめよう

交際費は「経費」ではない? /交際費の範囲/論文英語添削への協力/社長怒る/麻生改正

第6章 印紙税はいらない!

印紙税トラブル/印紙税という制度/電子契約書/税としての存在理由

第7章 固定資産税はミスだらけ

制度の建前/考え方がおかしい/課税ミスの連続/誰にでもわかる単純な制度に

第8章 酒の販売と免許

選挙は政党を狂わせる/最高裁は合憲か?/安売りすると、免許取り消し/免許がなぜ必要か?

第9章 特別措置は必要か?

贈与いくらまで? /不公平税制批判/透明化法の制定/打つ手があるのだろうか?

第10章 源泉徴収・年末調整

申告納税の歴史/諸外国の源泉徴収・年末調整/もっと簡易で高率の源泉徴収を!/

年末調整の廃止を

最終章 国境

租税回避/相続税のない国へ/恒久的施設/インターネット電子取引と消費税/本当の問題点

(目次より抜粋)

カッキー 政治団体とか暴力団とか、本当に税のタブーに切り込んでいる感じですね……。

萌さん 宗教法人も面白かったわよ。

カッキー 宗教法人は税金がかからないって有名ですよね。“坊主丸儲け”って。

萌さん まあ、宗教法人は、教育や福祉といった本来国がやるべき公益的な活動を代わりにやっているから原則非課税。民間企業もやるような事業は「収益事業」として34業種を指定して課税する、っていう仕組みなんだけど――。

① 物品販売業

② 不動産販売業

③ 金銭貸付業

④ 物品貸付業

⑤ 不動産貸付業

⑥ 製造業

⑦ 通信業、放送業

⑧ 運送業、運送取扱業

⑨ 倉庫業

⑩ 請負業(事務処理の委託を受ける業を含みます。)

⑪ 印刷業

⑫ 出版業

⑬ 写真業

⑭ 席貸業

⑮ 旅館業

⑯ 料理店業その他の飲食店業

⑰ 周旋業

⑱ 代理業

⑲ 仲立業

⑳ 問屋業

㉑ 鉱業

㉒ 土石採取業

㉓ 浴場業

㉔ 理容業

㉕ 美容業

㉖ 興行業

㉗ 遊技所業

㉘ 遊覧所業

㉙ 医療保健業

㉚ 技芸教授業

㉛ 駐車場業

㉜ 信用保証業

㉝ 無体財産権の提供業

㉞ 労働者派遣業

(国税庁「宗教法人の税務」より抜粋)

カッキー ここにもグレーな部分が存在するんですね?

萌さん そう。お守りとかお札、おみくじは課税・非課税、どっちだと思う?

カッキー うーん。宗教的な感じもしますけど、「①物品販売業」に該当する気もしますので課税されているんですかね。

萌さん ブッ、ブー。残念。非課税でした。理由は、売価と仕入原価の差額が通常の販売業よりも大き過ぎるから。

カッキー なんですか、それは!?

萌さん 大きな差額分は、お布施と同じ意味合いだから、営利企業とは違う、という理屈ね。

カッキー つまり、例えばおみくじなら、ただの小さい紙に印刷したものが100円もするのは利益率が高すぎるから非課税、ってことですか? 利益が大きいから非課税って、普通は利益にこそ税金がかけられているはずなのに……。

萌さん そう、そんな不思議な理屈がまかり通っているのが、宗教法人の税金の世界なの。だから、数百万円の戒名料とかも非課税になっているの。こういうのって選挙の争点にはならないのかしら?

カッキー まあ、この辺がまさにタブーですよね。

萌さん 他にも「印紙税は電子契約書なら非課税で、紙にしたら税金がかかるっておかしくない?」とか「国から補助金をもらっている企業は公表されるのに、税制で優遇されている企業は非公表ってズルくない?」といったおかしなことは山ほどあるわけよ。

カッキー でも、選挙でそういった話はあまり聞かないですよね。

萌さん 結局、こうしたおかしな点を変えられるのは政治家だけだし、その政治家を選ぶのが選挙なんだから、私たちももっと真剣に考えたほうがいいかもね。

[『TACNEWS』2021年11月号│連載│萌さんとカッキーの読書室]

山田真哉(やまだしんや)

公認会計士・税理士。TAC梅田校出身。中央青山監査法人(当時)を経て、現在、芸能文化税理士法人会長。株式会社ブシロード等の社外監査役。著書に『女子大生会計士の事件簿』シリーズ、『世界一やさしい会計の本です』『さおだけ屋はなぜ潰れないのか?』等。

YouTubeはこちら

Twitterはこちら