読めばモチベーションUP?ビジネスや会計の気になる「あの本」を紹介 萌さんとカッキーの読書室 #15

仕事と資格マガジン『TACNEWS』から生まれた会計小説『女子大生会計士の事件簿』のメインキャラクター、公認会計士・藤原萌実(萌さん)と新人スタッフ・柿本一麻(カッキー)のふたりが、気になる本について激論を交わす…?!ゆったり、まったり、時に激しい、「楽しく、ためになる読書室」です。

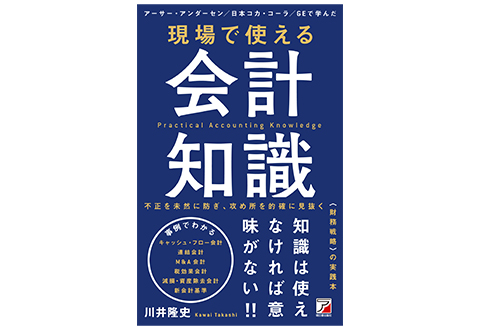

『現場で使える 会計知識』

著者 :川井隆史

出版社 :明日香出版社

初版 :2019年

カッキー 萌さん、実は最近困っていることがあるんです。年齢の近いイトコが、今度会社の課長に出世するんです。

萌さん まあ、おめでたいことじゃないの。何でアンタが困るのよ。

カッキー それが、会計数字のこともある程度見なきゃいけない立場になるらしくて、僕に「一麻くん、会計士になったんだろ?会計のことを俺にちょっと教えてくれよ」って、言ってくるんですよ~。

萌さん まあ、会計のことなんてまったく知らないまま出世する人のほうが多いでしょうしね。

カッキー でも、会計のことを教えるなんて、そんなのとっても難しいじゃないですか!

萌さん 会計のことが簡単に分かったら、アンタが公認会計士試験に費やした7年間は何だったんだ、という話になるもんね。

カッキー 会計とひと言で言っても範囲が膨大ですし、会社の現場で必要な知識というのは、会計士試験で習ったところとはちょっと違うじゃないですか。僕は一体どうしたらいいんでしょうか……。

萌さん まあ、そんな時にはいい入門書を一冊読んでみるのが、適切な入り口になると思うんだけど――たとえば、この本はどうかしら、『現場で使える 会計知識』。

カッキー 現場で使える、って名前がそのものズバリですね。今回のオーダーにはピッタリかもしれません!

萌さん 会計の入門書なんだけど、前書きに『「10%の理解」がゴールと言える』って書いてある通り、現場にとって会計の理解は10%で大丈夫っていう本なの。

カッキー 本当に10%で大丈夫なんですか!?残りの90%はどうするんですか!

萌さん 最低限知ってもらいたい知識をまとめたのがこの本ってことよ。他の分からないところは経理部や会計士に訊けばいいんだから。現場の意思決定が財務会計上にどのような影響があるのか、という大きな骨組みさえ知っておけばいいってことなのよ。

【目次】

第1章 「教養」から「武器」になる会計知識

なぜ今、会計知識が求められているのか?

「財務諸表」とは何か?~5W1Hを表したもの

新しい会計基準とこれから必須になる会計知識

第2章 現場で使える キャッシュ・フロー会計

キャッシュ・フローをめぐる事件簿

「運転資本」とは何か?~お金を生み出す源泉

グローバル企業のキャッシュ・フロー戦略

第3章 現場で使える 連結会計

連結会計をめぐる事件簿

それでも起こる連結をめぐる問題

これがわからなければ関連会社(子会社)は持ってはいけない

第4章 現場で使える M&A会計

M&Aをめぐる事件簿

買収プロセスを概観する

IFRS導入とM&A

第5章 現場で使える 税効果会計

税効果会計をめぐる事件簿

「税効果会計」とは何か?~なぜこれほど面倒なことをやるのか

実際に計算をやってみよう

第6章 現場で使える 減損・資産除去会計

減損をめぐる事件簿

資産除去をめぐる事件簿

「減損」とは何か? なぜ必要なのか?

第7章 現場で使える 新会計基準

収益はマジカルワールド

「本人」か「代理人」か~一気に売上が変わってしまう?

顧客サービスが仇になる?~新会計基準のポイント

(目次より一部を抜粋)

カッキー 目次を見ると『~をめぐる事件簿』がやたらと多いですね。

萌さん 実際に起きた事件をフックにして読者に興味を持たせて、本論に入っていくという構成ね――っていう、本作りのテクニックの話は一旦置いておいて、会計って意外と事件が起きやすいという証拠でもあるわね。

カッキー たとえば、第2章の『キャッシュ・フローをめぐる事件簿』って何が起きたんですか?

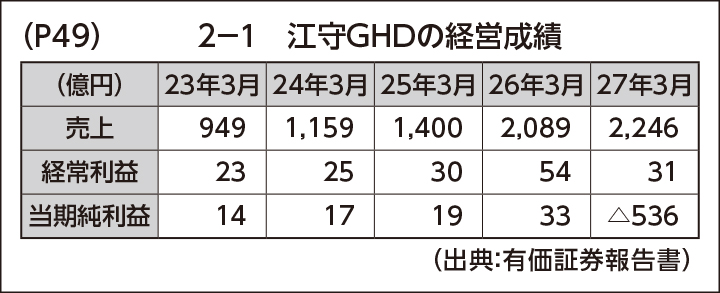

萌さん 平成27年に起こった江守グループホールディングス(江守GHD)の倒産事件の話よ。

カッキー 何ですかそれは?

萌さん 知らないの?当時は結構話題になったわよ。化学品などを取り扱う専門商社で、もともと非常に堅実な経営で評判の、福井県が誇る老舗企業だったの。

カッキー こ、これは……!毎年、売上も利益も増えていてとても順調だったのに、27年3月期に急に当期純利益が536億円の大赤字になったんですか? どうして、そんな堅かった会社が急に潰れたんですか。

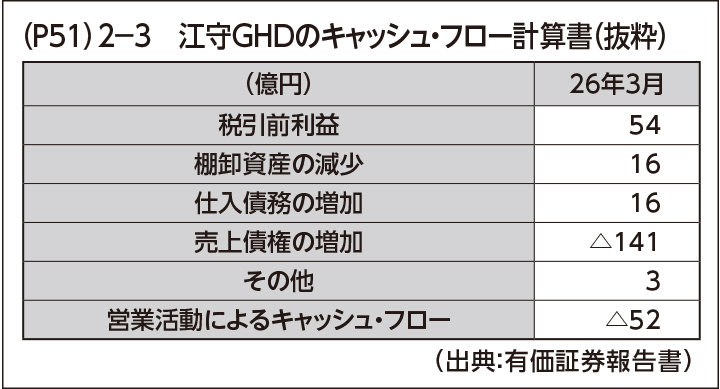

萌さん 中国での事業で中国人社長が架空売上を計上しちゃったのよねえ。その結果、多額の売上債権が回収不能になって、平成27年5月に倒産したというわけ。こっちの数字を見てみなさい。

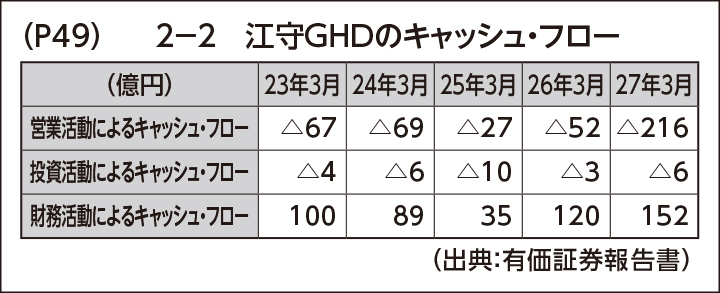

カッキー 本業を示す「営業活動によるキャッシュ・フロー」がずっとマイナスですよね。

萌さん そう。つまり、本業では全然稼げていなくて、借入や株式の発行を示す「財務活動によるキャッシュ・フロー」で凌いでいたというわけ。もうちょっと細かい話をすると、キャッシュ・フロー計算書では「売上債権の増加」で大幅な現金流出だったのよ。これは損益計算書では売上が上がっているから利益は増えるんだけど、売上債権が回収されていないからキャッシュは全然増えていない、ということなの。

カッキー これは倒産前の26年3月期の数字ですよね。ちゃんとキャッシュ・フロー計算書を読んでいたら、経営危機も事前に察知できていたはず、ということですね。

萌さん まあ昔から『勘定合って銭足らず』という格言があるくらいだから、それだけキャッシュ・フローを把握することは重要ってことよね。他にもアマゾン・ドット・コムの話も書いてあるわよ。

カッキー 超グローバル企業ですね。

萌さん アマゾンの2017年末の純利益は30億ドル(約3,300億円)しかないけど、時価総額は一時1兆ドル(約110兆円)と日本の国家予算と同等の規模もある。それはなぜかというと、とにかくキャッシュ・フロー経営が凄くて、生み出すキャッシュが毎年100億ドルを優に超えているから――っていう流れで、アマゾンのキャッシュ・フロー計算書を分析する話が書いてあるわ。

カッキー 知っている会社だと俄然興味が湧いてきます。

萌さん 現場で必要な知識として、キャッシュ・フロー計算書の大まかな読み方と、なぜキャッシュが大事なのか、ということが分かっていたらいいと思うのよね。あと、個人的には『税効果会計』の話が面白かったわ。

カッキー 税効果会計は税金の知識も必要になりますから、ややこしいですよね。僕もよく間違えます……。

萌さん 税効果会計の説明が分かりやすい、っていうのはもちろんなんだけど、「税効果」の言葉の意味についての話がいいのよ。

カッキー 「税効果」って、「税による効果」ですよね。そこに何の意味があるんですか?

萌さん 「税効果会計」ってぶっちゃけ、税金によって会社にいい効果があったのかどうか微妙じゃない。

カッキー たしかに、税引前利益と税引後利益を見比べた時に違和感がないように調整するだけですからね。長い目で見たら、得するわけでも損するわけでもないですし。

萌さん この本によると、「税効果」は“tax effect”の直訳なんですって。IFRS(国際会計基準)の文章を読むと、「税金による影響」のほうが本来の意味に近いそうよ。

カッキー 税効果会計も単に「税金による影響」を調整しているだけ、って思ったほうが、僕も非常にしっくりきます!

萌さん こういった細かいネタも含めて、減損会計や資産除去会計、新しい収益認識まで外枠をざっくり勉強できるから、この辺りが苦手な人にも適した本じゃないかしら。

カッキー ありがとうございます、これでイトコに連絡できます!

[『TACNEWS』2021年8月号│連載│萌さんとカッキーの読書室]

山田真哉(やまだしんや)

公認会計士・税理士。TAC梅田校出身。中央青山監査法人(当時)を経て、現在、芸能文化税理士法人会長。株式会社ブシロード等の社外監査役。著書に『女子大生会計士の事件簿』シリーズ、『世界一やさしい会計の本です』『さおだけ屋はなぜ潰れないのか?』等。

YouTubeはこちら

Twitterはこちら