損益分岐点分析は、役に立つ?

中小企業支援に役立つテーマでコラムを掲載します。今回は損益分岐点がテーマです。

こんにちは、コンサルタントの仲田です。

今回は、企業経営に役立つ、「損益分岐点分析」の概要とその活用方法について紹介します。活用の対象者は、企業の経営者と経営をアドバイスする立場の方の両方になります。

「損益分岐点分析」の概要

「損益分岐点分析」は、端的にいうと、分析する対象の企業の売上がいくらを超えれば黒字になり、いくらを下回ると赤字になるのか、という状態を把握するために使う分析方法です。企業は売上を上げるために、仕入や加工、営業活動などの費用をかけています。このとき、

① 費用>売上高 ・・・ 赤字

② 費用=売上高 ・・・ 収支トントン

③ 費用<売上高 ・・ 黒字

となるわけです。この②収支トントンの地点(=損益分岐点)がどこであるかを見つけるのが損益分岐点分析です。

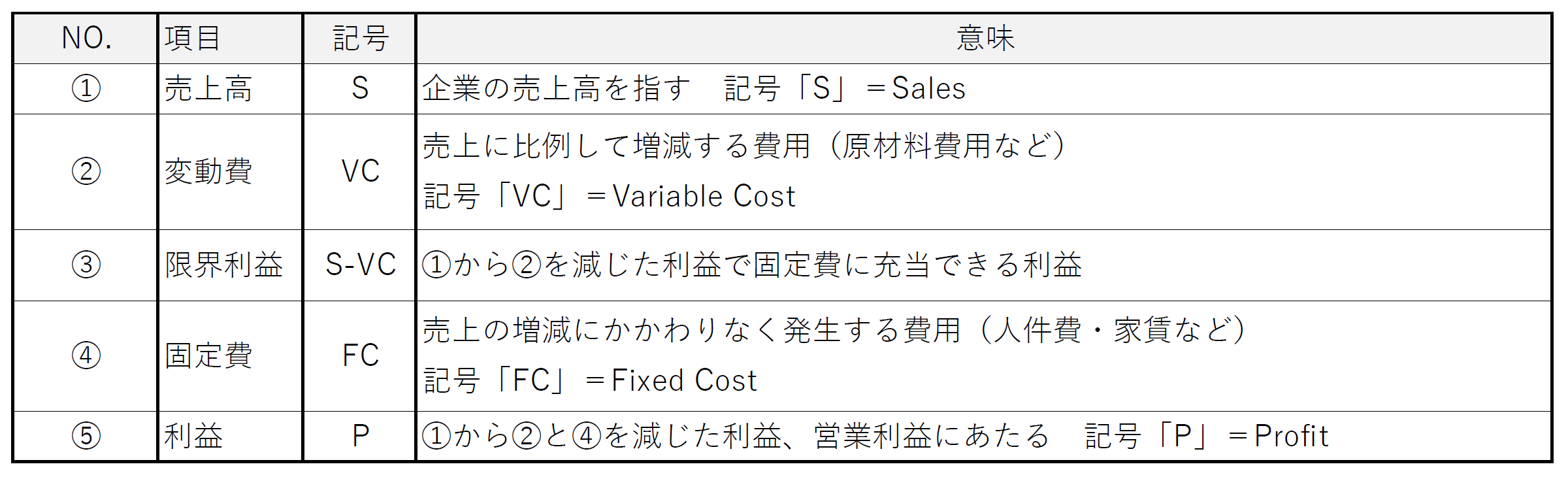

また、財務や会計などの書物には、CVP分析(Cost-Volume-Profit Analysis)の中で紹介されている分析方法です。このCVP分析とは、原価(Cost)と営業量(Volume)と利益(Profit)の関係性を分析する方法で、中でも損益分岐点により注目して分析する場合には損益分岐点分析という表現が使われます。損益分岐点分析の説明には、グラフと記号を使いますので、項目を下記にまとめてお伝えします。

表1 項目と記号とその意味

表1 項目と記号とその意味

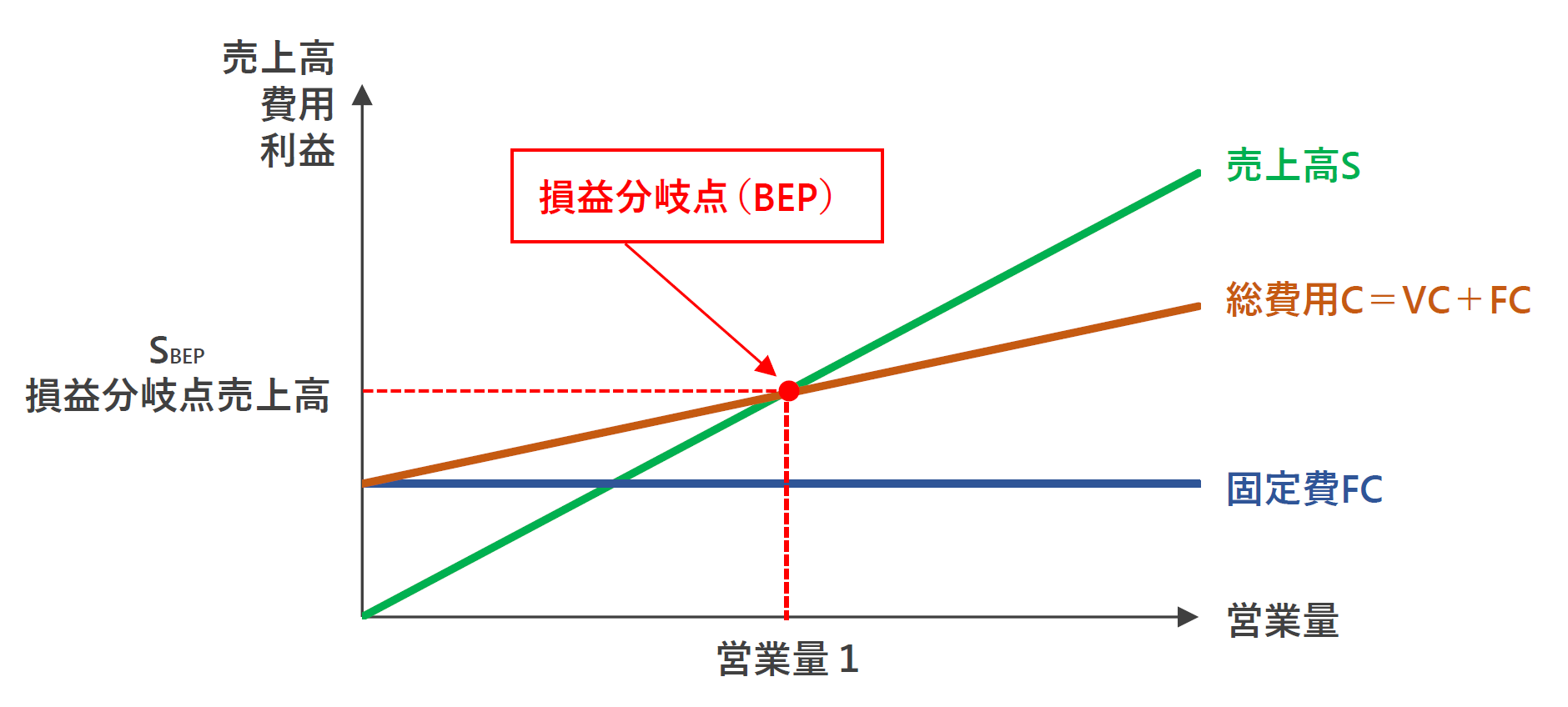

図1 損益分岐点図

図1 損益分岐点図

損益分岐点図(図1)は、縦軸に売上高・費用・利益の金額を置き、横軸に営業量(販売量)または売上高を設定します。営業量の増加に伴い売上高(S)が右肩上がりで上昇し、変動費(VC)も同様に一定割合で増加しますが、固定費(FC)は一定額のままとなります。

総費用(C)は、変動費(VC)+固定費(FC)の合計ですが、この売上高(S)と総費用(C)が交わった点を損益分岐点といいます。損益分岐点は、英語でBreak-Even-PointでありBEPとも表現されます。まさに収支「トントン」の地点です。図1の横軸の「営業量1」はBEPの販売量であり、縦軸の「損益分岐点売上高(SBEP)」はBEPの売上高を表します。

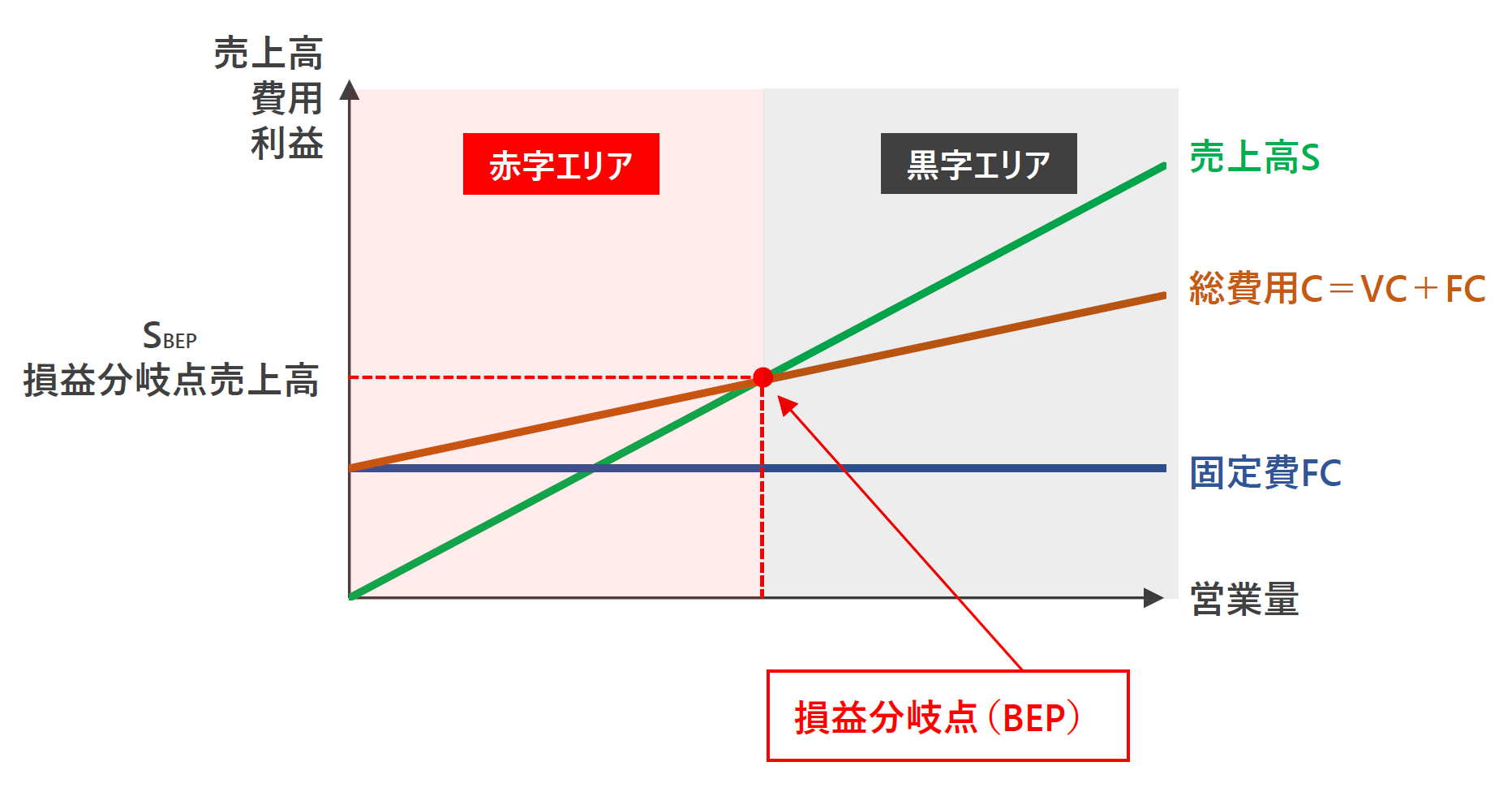

図2 赤字と黒字の分岐点=損益分岐点

図2 赤字と黒字の分岐点=損益分岐点

つまり、損益分岐点は、企業の赤字と黒字の分岐点を表す点ということです。

損益分岐点分析の式は、 S-VC-FC=P

損益分岐点では、P=0 のため、 S-VC-FC=0 となります。

「損益分岐点売上高」の算出方法

「損益分岐点分析」の中でも、ここでは損益分岐点売上高の算出方法についてご紹介いたします。収支トントンになるためにはどれくらいの売上高が必要かを確認する際に使います。

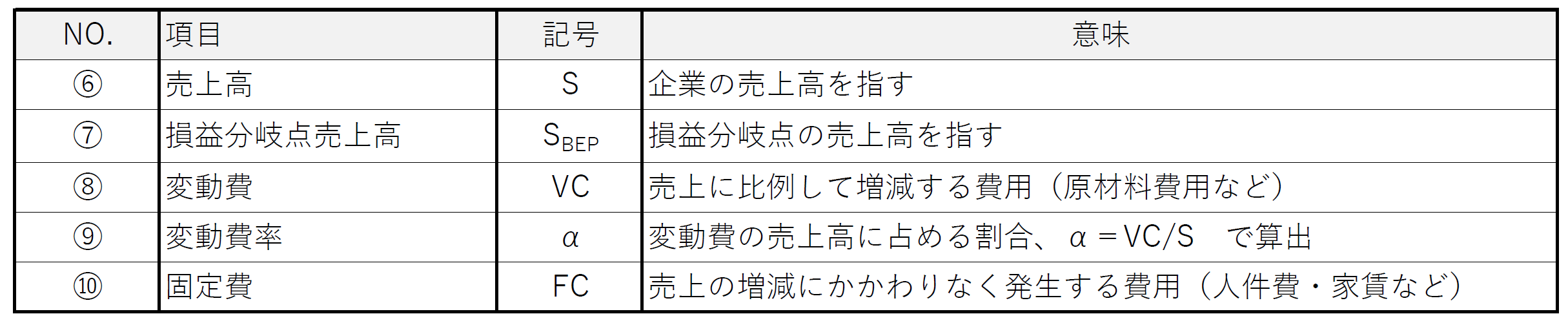

表2 項目と記号とその意味(2)

表2 項目と記号とその意味(2)

収支トントン、つまり、売上高(S)から変動費(VC)と固定費(FC)を引いてゼロとなるとき、

S-VC-FC=P=0

となりますので、損益分岐点売上高は、S-VC-FC=0と、変動費率α=VC/Sを展開して

SBEP=FC/(1-α)

損益分岐点売上高=固定費/(1-変動費率)

で算出することが出来ます。

「損益分岐点売上高」が解って何が得か?

「損益分岐点売上高」が解って何が得なのでしょうか?

たとえば、ある材料を仕入れて社内で加工し販売するとします。

この場合、材料費を変動費、社内加工するための人件費などを固定費とすると

SBEP=FC/(1-α)

で損益分岐点売上高を算出することにより、赤字にならない最低限の売上高を知ることができ、適切な販売計画を立てることができます。黒字化だけでなく、目標とする利益を確保するために必要な売上高も把握できるため、利益確保のシミュレーションなどに活用できる分析方法ではないかと思います。売上高の増減だけでなく、販売単価や費用の増減による利益への影響を分析する際にも有効に活用できます。

「損益分岐点分析」を活用するメリット

また、商品別の限界利益を分析することで、取り扱う商品の取捨選択、設備投資やコストをかけて販売していくか否かの判断材料の1つなどに社内で活用することができます。さらに、相対的に固定費が少なく変動費率が高い、多額の固定費が発生し相対的に変動比率が低いなど、自社の利益(費用)構造を知ることは、適切な経営方針を立てるうえで重要です。

おわりに

今回は、「損益分岐点分析」の一部をお伝えしました。より深く詳しく知りたい方は、財務や会計について学んでいただくと知識の広がりと深さが増すと思います。この分析方法は、使って身につけてみるとさまざまな場面で活用できます。そして身近なところではご自身の収支プランなどを検討する際にも活用できるのです。ご興味を持たれた方は、是非一度トライしてみてください。何か新たな発見があり新たな扉が開くかもしれません。

(一般社団法人東京都中小企業診断士協会 城南支部所属)

仲田 香織

※当コラムの内容は、執筆者個人の見解であり、TAC株式会社としての意見・方針等を示すものではありません。