読めばモチベーションUP?ビジネスや会計の気になる「あの本」を紹介 新刊『数字が苦手じゃなくなる』特別に誌上公開!

168万部突破の『さおだけ屋はなぜ潰れないのか?』や、累計52万部突破の『食い逃げされてもバイトは雇うな』シリーズ著者の

新刊『数字が苦手じゃなくなる』(光文社)を特別公開!

『数字が苦手じゃなくなる』

著者 :山田真哉

出版社 :光文社

初版 :2023年

今回は、こちらの本の中から厳選した一部を特別に誌上公開する特別回です。

まずは本書の冒頭と目次をご覧ください。

【P2~P8】

本書は、168万部突破のミリオンセラー『さおだけ屋はなぜ潰れないのか? 身近な疑問からはじめる会計学』(光文社新書)の続編にして、累計52万部を突破した『食い逃げされてもバイトは雇うな』『「食い逃げされてもバイトは雇うな」なんて大間違い』の2冊を合本にして、文庫化した、超・お得な1冊です。

本書を読めば、ビジネスの裏側や会計の基礎を知ることができるだけでなく、数字の見方・使い方を2時間でマスターすることができます!

あなたの数字に対する苦手意識は、200%消えてなくなるでしょう!

そしてさらに、数字のウソや間違った常識に騙されない思考力をも、身につけることができます。

ビジネスの現場や日々の家計・節約の場面で一生役立つ「武器」を、手に入れることができるのです。

それではさっそく、私と一緒に1から学んでいきましょう!

【目次】

第1部 食い逃げされてもバイトは雇うな

はじめに 数字は、99%の意識と1%の知識

イントロダクション「Web2・0」『ゲド戦記』がすごい本当の理由

――数字のルールはたったの4つ

第2章 タウリン1000ミリグラムは1グラム

――ビジネスの数字がうまくなる

第3章 食い逃げされてもバイトは雇うな

――会計の数字がうまくなる

第4章 決算書の見方はトランプと同じ

――決算書の数字がうまくなる

第2部 「食い逃げされてもバイトを雇うな」なんて大間違い

はじめに 宝くじは有楽町で買うべきか否か

第1章 数字の達人は、特になにもしない

――数字のウソ

第2章 天才CFOよりグラビアアイドルに学べ

――計画信仰

第3章 「食い逃げされてもバイトは雇うな」 なんて大間違い

――効率化の失敗

第4章 ビジネスは二者択一ではない

――妙手を打て

終 章 会計は世界の1/2しか語れない

――会計は科学

(目次より一部抜粋)

本書は様々な数字の見方を学んでいくのですが、次の例をご覧ください。

※本書は2008年刊行の本をベースにしているため、当時のデータが使われています。

【P233~P234】

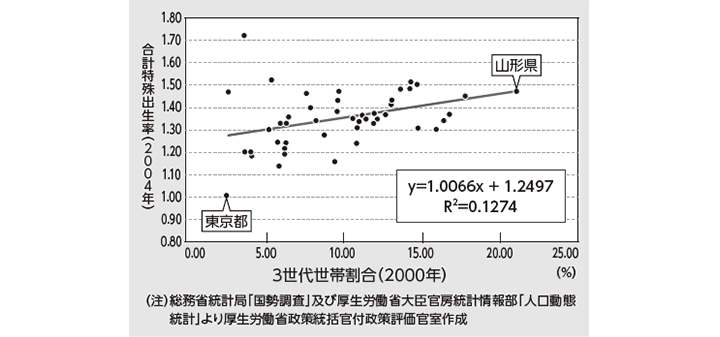

3世代世帯割合と合計特殊出生率

少子化対策のトンデモ結論

実際に世の中に蔓延している、作られた数字の例を見てみましょう。

厚生労働白書(平成17年版)には、少子化の分析として「3世代世帯は子育てを助ける」という記述があります。

それによると、都道府県別の3世代世帯割合と出生率の関係を見ると、3世代世帯割合の高い地域では出生率も高い傾向がややうかがえる、というのです。

これは、3世代世帯割合が21%と高い山形県が出生率も1.47と高く、3世代世帯割合が3%と低い東京都が出生率も1.01と低いというところから導き出された結論のようなのですが、よく考えてみるとおかしな結論です。

そもそも、3世代世帯割合と出生率の関係からなにかを導き出すのは、無理があるのではないでしょうか。

なぜなら、よく考えてみると、3世代世帯だから子供が生まれるのではなく、子供が生まれるから3世代世帯になるのです。

出生率が高い地域は、必然的に3世代世帯割合も高くなるはずです。

それに、最近では同居ではなく、親の近所に住んで子育てを手伝ってもらう人も多くいます。両方の親に手伝ってもらおうと、それぞれの実家の中間に居を構える夫婦も身近にいます。

その結果でしょうか、3世代世帯割合が低いのに出生率が高い沖縄県や、3世代世帯割合が高いのに出生率が低い秋田県といった例外が生まれてしまっています。

これでは、「3世代世帯が子育てに適している」という結論のために作られた数字を生み出している、といわれても仕方がないでしょう。

このような数字の罠を、クイズ形式で鍛えるパートもあります。

【P248~249】

求人広告のワナ

ここでクイズを出しましょう。

あなたはつぎの求人広告を見てどう思いますか?

『工場勤務。時給1000円。月30万円可。寮完備』

(考える時間→1分)

さて、月30万円もらえるんだからいい仕事だな、と一瞬でも思いませんでしたか?

もしそうだとしたら、広告主の思うツボです。

月30万円を時給1000円で割ると、300時間。

月30万円を得るためには、休みなしで30日間、毎日10時間も働かなければならないのです。

となると、なぜ「寮完備」なのかという裏側も見えてきます。死ぬほど働くので、住居と職場は近いほうがいいということなのでしょう。

それが短期間ならまだしも数カ月となると、まず身体が持たないでしょう。そもそも労働法違反です。

「月30万円」というのは、まさに机上の数字なのです※。

※実際にこれに似た求人広告を出した会社があり、会社は従業員から訴えられています。

また、本書は実践的に使える会計の考え方も紹介しています。

【P372~376】

ベテラン経理マン「3秒ジャッジ」の秘密

もうひとつ、会計での二分法の例を挙げましょう。

若者3人ではじめた、インターネット系のベンチャー企業が、ビジネスを軌道に乗せることに成功し、社員が3人から15人に増えました。

そこで新たに経理も雇うことにしたのですが、やってきたのは、中堅企業で長年経理部長をしていた経理マン。

それまで経理は顧問税理士任せで、誰ひとり経理に詳しくなく、備品の購入や商品の値付けについては、そのつど、みんなで長い時間をかけて話し合って決めていました。

そこに、はじめて経理がわかる人が入社したのです。

社員はこぞって彼に相談に行くようになりました。

すると彼は、驚くべきことに、いつも3秒ぐらい考えて「OKです」「ダメです」と即決したのです。

たまに「それは大事な問題なのでみんなで話し合いましょう」「たいした問題ではないので担当者が自由に決めてください」と答えることもありましたが、判断までの時間はやはり約3秒でした。

これまで長い時間かかっていたことをたった3秒で解決してくれるので、社員はみんなその経理マンのことを尊敬し、いつしか彼の判断は「3秒ジャッジ」と呼ばれるようになりました。

ところが、あるときのこと。その話を聞いた社外の人が社長に、「経理のプロとはいえ、そんなに早く決断できるわけがない。もしかしたら適当に答えているだけではないか?」といいました。

たしかに社長も3秒ジャッジについては少し疑念を抱いていたので、さっそく経理マンを呼び出し、どうやってそんなに短時間で判断しているのか、問いただしました。すると彼は理路整然と答え、その理由を明らかにしたのです。

「みなさんは不思議に思っているかもしれませんが、実はとても簡単なことです。みなさんが相談しにくる話は、『長期的なこと』か『短期的なこと』のどちらかしかありません。たとえば、テーブルの購入なら長期的に使うものですし、用紙の購入なら短期的なものです。

長期的に使うものなら丈夫さや安全性が重視されるので、少々値が張っても仕方ありませんが、短期的なものなら高いものを買うのはムダです。

つまり、『長期で高い』『短期で安い』ものならすぐにと、逆に、『長期で安い』『短期で高い』ものなら、もう一度考え直してもらうようにいっていただけなのです――」

3秒ジャッジの秘密を聞いた社長は、彼に疑念を抱いたことを恥じたといいます。

さて、この「3秒ジャッジ」ですが、もちろん、長期か短期か、高いか安いかの判断は、ある程度の経験がないとできないものです。

そういう意味では、少し高度な判断なのでしょうが、その仕組み自体は二分法を2つ組み合わせただけの単純なものです。

この経理マンもまた、複雑なものごとを二分法を使ってわかりやすくしていたのです。3秒ジャッジの判断は、そのシンプルな分類に基づいたものでした。

彼は、商品の値付けについても、1年未満の短期間で勝負するものなら「原価割れしない範囲で担当者が決めてください」、1年以上売りつづけるものなら「みんなで納得がいくまで話し合いましょう」と答えたといいます。

彼が長期間販売する商品の値付けにこだわったのは、定番商品ともなれば、ほかの商品との価格バランスも考えなければなりませんし、数年後に出るであろう同種の商品価格をも制約すると考えたからです。

つまり、スタートは単純な二分法でも、最終的には未来までも視野に入れたジャッジだったのです。

数字や会計の見方に関するテクニックをより知りたい方は、本書をお手にとって見てください。

[『TACNEWS』2023年7月号│連載│新刊『数字が苦手じゃなくなる』特別に誌上公開!

山田真哉(やまだしんや)

公認会計士・税理士。TAC梅田校出身。中央青山監査法人(当時)を経て、現在、芸能文化税理士法人会長。株式会社ブシロード等の社外監査役。著書に『女子大生会計士の事件簿』シリーズ、『世界一やさしい会計の本です』『さおだけ屋はなぜ潰れないのか?』等。

▶ YouTubeはこちら

▶ Twitterはこちら