試験情報

-

財務報告実務検定とは?

-

試験情報

財務報告実務検定とは、わが国の上場企業に課されているディスクロージャーの責務を果たすために必要な人材を育成するための試験です。上場企業は、金融商品取引法、会社法、証券取引所が定めた適時開示の3つのディスクロージャー制度に基づき、財務報告書類を作成・開示しなければなりません。IFRS(国際財務報告基準)任意適用の広がりや、わが国でのコーポレートガバナンス改革の進展により、充実した財務報告を基に株主・投資家などと対話を行う重要性は、ますます増大していきます。

財務報告実務検定

ここが人気のポイント!

-

財務報告書類は会社の”顔”

会社の戦略や方針、

業績の報告に強くなれる!上場企業の財務報告書類は、資本市場に限らず、いわば会社の”顔”です。会社の戦略や方針、当期の業績報告など、あらゆる内容が記載されており、株主・投資家などに適切に情報開示する重要性が高まっています。

-

簿記2級合格後の

ステップアップに最適簿記検定で財務諸表作成の基礎が理解できたら、財務報告書類の種類や記載されるべき内容を全体的に理解するために財務報告実務検定にチャレンジすることをお勧めします。

-

膨大で複雑と思われる内容でも、スッキリ理解できる

有価証券報告書、事業報告、決算短信など、類似するものの内容が異なる財務報告書類が多数あり、そのボリュームも膨大ですが、財務報告実務検定のカリキュラムに従って学習すれば驚くほどスッキリ理解できます。

-

実務レベルが反映される検定で、 転職に効果的!

難しい会計関係の試験に合格しただけでは財務報告実務検定の点数は伸びませんが、実際に財務報告書類を作成している実務家の方は高得点を獲得できます。実力レベルがはっきり出るので、転職などに効果的です!

財務報告実務検定試験ガイド

決算書が組めても、法定期限内に適切な財務報告ができない…

金融商品取引法、会社法、決算短信等の適時開示書類…、財務報告制度の全体像が見えない…

財務報告書類でミスをしたら虚偽記載といわれた…

財務報告実務検定試験とは、財務報告担当者のスキルアップのための試験です!!

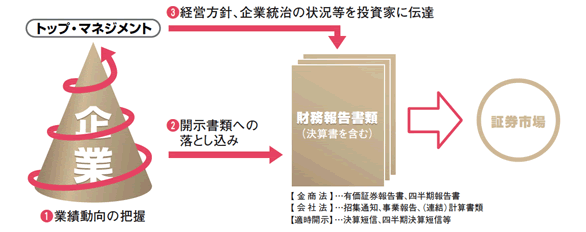

財務報告実務担当者に求められるスキル

財務報告実務担当者に求められるスキルは、次のような重層構造になっています。

企業の規模や部門間の分担によっては、上記のすべての作業を一人の担当者でこなすことは不可能ですので、何人ものチームで作業をすることになります。しかし、一人ひとりが、自分の担当部分が財務報告書類の全体のうちのどの部分に当たるのかを理解しながら作業を進めなければ、膨大な財務報告書類が首尾一貫した情報となりません。しかも、わが国のディスクロージャー制度は、金融商品取引法・会社法・証券取引所に要請される適時開示と3種類あり、それぞれ要請が異なっています。

財務報告実務検定は、この試験のための対策を学習していく過程で、自然と各財務報告書類間の連携や作成上の留意点、全体像等が理解できるよう工夫されており、また、決算・財務報告プロセスにおける内部統制をクリアしながら財務報告実務を進めていくことができるよう、実務家の視点で多数のTipsが公式テキストにおいて示されています。

|

財務報告のスペシャリストになろう!

■ 簿記3級以上の実力がある学生の方

簿記3級の学習では補えない開示実務の知識を「短期間」で「体系的」に習得できます。

■ 開示実務に興味がある他部門の方

経理事務のみを担当されてきた方や他部門から財務報告部門への異動を希望される方、簿記検定・公認会計士試験受験経験者や大学生の方にとっては、上場企業の財務報告実務担当者としての客観的なスキル証明になり、異動・配属されやすいといえます。

■ 一般企業で活躍したい公認会計士の方

開示部門の仕事をもれなく、体系的に整理していますので、企業内会計士として、あるいは開示部門責任者として活躍するチャンスになります。

■ 公認会計士短答式試験の合格実績のある方

財務・会計の基礎知識をベースに、開示に係わる専門知識を積み上げられ、現場の即戦力として活躍するきっかけになります。

■ 開示実務を担当されている方

現在、タテ割りの開示書類分担であっても、開示実務全体の仕事が見えるようになり、今まで以上に多様な仕事を任されることが期待されます。

連結実務演習編と開示様式理解編がカバーする範囲

財務報告実務検定には、「連結実務演習編」と「開示様式理解編」があります。両編は独立した検定試験であり、それぞれについて合否が判定されます。両編のカバーする範囲は右のとおりです。開示様式理解編は、連結実務演習編の「開示」の部分をより深掘りした検定試験ということになります。

連結実務演習編

連結実務演習編とは?

財務報告実務検定【連結実務演習編】は、連結財務諸表を作成する際に必要となる基礎資料の作成(連結子会社・持分法対象会社の情報収集、海外子会社の財務諸表の換算、取引や債権債務の照合表の作成等)から連結精算表を経て連結財務諸表が作成されるまでのデータの流れや手順、開示のルールといった“連結財務諸表を作成し開示を成し遂げる力”を問う試験です。金融商品取引法上の開示では必須知識となるXBRLの実務まで出題範囲に含まれていることから、試験合格に向け学習を進めることで、極めて実践的かつ即戦力となり得る知識を獲得することができます。

財務報告実務検定試験【連結実務演習編】のしくみ

財務報告実務検定の試験要項および資格の名称は、次のように定められています。

| 試験方式 | CBT(Computer Based Testing)方式<コンピュータ画面での試験です> |

| 受験資格 | なし(ただし、日商簿記3級以上の知識を有していることが望ましい) |

| 試験時間 | 90分 |

| 出題方式・問題数 | 連結決算3~5問、連結開示3~5問、XBRL1~2問それぞれ選択式問題および計算問題で構成 |

| 試験結果 | 試験直後に判明します。後日、資格認定証が発行・郵送されます。 |

| 合格ライン・資格名称 | 100点満点中70点以上 |

| 受験料 | 12,000円(税抜) ◎財務報告実務検定会員は10,000円(税抜) |

試験要項については、適宜見直しされる可能性がありますので、最新情報については財務報告実務検定公式ホームページをご確認ください。

出題範囲

| 試験科目 | 出題割合 | 項目 | 主な出題内容 |

|---|---|---|---|

| 連結決算 | 40~45% | 連結貸借対照表、 連結損益計算書、 連結株主資本等変動計算書 |

資本連結、のれん(在外子会社を含む)、会社間取引及び債権債務の相殺消去、未実現損益の取扱い(たな卸資産のみ)、貸倒引当金の取扱い、持分法、税効果会計、在外子会社の財務諸表の換算、退職給付引当金の組替 |

| 連結キャッシュ・フロー計算書 | 間接法かつ簡便法による連結キャッシュ・フロー計算書の作成(在外子会社を含む) | ||

| 連結包括利益計算書 | 当期発生、組替調整及び税効果(持分法適用会社の取扱いを含む) | ||

| 連結開示 | 40~45% | 組替表 | 連結精算表から開示科目への組替、重要性基準(前期における表示の組替を含む) |

| 開示上の計算 | 1株当たり金額及び各種財務比率の算定 | ||

| 有価証券報告書等の作成 | 基本財務諸表、ハイライト情報、業績等に関する説明及び関連書類の作成(書類間の照合を含む) | ||

| XBRL | 10~20% | XBRLのポイント | 経理の実務とXBRL、会計規則とXBRL、共通のルールと異なる会計規則・運用ルール、タクソノミとインスタンス、表計算ソフトとXBRL |

| タクソノミを構成する仕組み | リンクベース、インラインXBRL | ||

| EDINET固有の運用ルール | 勘定科目名称(名称リンク)の上書き、「該当なし」要素 |

開示様式理解編

開示様式理解編とは?

財務報告実務検定【開示様式理解編】は、各種開示書類の目的、作成要領、データの関連性を理解し、さらに、決算・財務報告プロセスに必要な内部統制までを広範囲かつ体系的に理解することを問う試験です。すなわち、開示様式理解編では、財務報告そのものに加え、決算整理後残高試算表から有価証券報告書等の財務報告までの開示に関する一連の流れが出題範囲となりますので、開示様式理解編に合格するための学習をすれば、既に企業の開示関連部門で実務経験のある方のスキルアップや知識の体系的整理に役立つのはもちろん、人事異動等で開示関連部門に配属されたばかりの方が開示実務のベースとなる知識を身につける上でも有効なツールとなるはずです。

財務報告実務検定試験【開示様式理解編】のしくみ

財務報告実務検定の試験要項および資格の名称は、次のように定められています。

| 試験方式 | CBT(Computer Based Testing)方式<コンピュータ画面での試験です> |

| 受験資格 | なし(ただし、日商簿記3級以上の知識を有していることが望ましい) |

| 試験時間 | 120分 |

| 出題方式・問題数 | 択一式100問および総合問題(計算問題を含む小問3問から構成)3問 出題割合…概論編:10〜20%程度 各論編:80〜90%程度(金商法:50〜60%、適時開示:10〜20%、会社法:10〜20%) |

| 試験結果 | 試験直後に判明します。後日、資格認定証が発行・郵送されます。 |

| 合格ライン・資格名称 | 1,000点満点。得点に応じて、資格が認定されます(下表を参照)。 |

| 受験料 | 12,000円(税抜) ◎財務報告実務検定会員は10,000円(税抜) |

試験要項については、適宜見直しされる可能性がありますので、最新情報については財務報告実務検定公式ホームページをご確認ください。

【合格者の呼称とスキルレベル】得点に応じて、下記の称号が付与・認定されます。

| 得点 | 称号 | スキルレベル |

|---|---|---|

| 800点以上 | 財務報告実務検定 Advanced |

『財務報告書類の作成・開示を指揮』する能力を備えている。 金融商品取引法・会社法・適時開示にまたがる各財務報告書類間の整合性や決算・財務報告プロセスの全体像を把握し、連結グループ各社、社内各部門及び監査法人・印刷会社・証券代行機関等の意見を調整しながら、財務報告書類の作成・開示をディレクションすることができる。 |

| 600点以上〜 799点以下 |

財務報告実務検定 Standard |

『開示実務担当者』としての能力を備えている。 企業の業績数値や経営指標を用いて業績動向のドラフトを作成することができるとともに、(連結)財務諸表の作成過程において子会社・関連会社や社内の他部門と協働作業ができる。また、開示実務担当者として、(連結)財務諸表の表示及び注記に関する各種規定を熟知し、各開示書類のドラフティングを担う。 |

| 400点以上〜 599点以下 |

財務報告実務検定 Basic |

『開示実務の補助者』としての能力を備えている。 開示実務補助者として、財務報告書類のうち平易な開示項目について、基礎資料をもとに作成することができる。 |

| 399点以下 | 称号なし | 開示実務に求められる最低限のスキルレベルに到達していないものと考えられる。 |

●各称号は試験対象基準期とリンクしています。

試験データ

財務報告実務検定試験の受験者データ(日本IPO実務検定協会調べ。2017年3月末日現在)

職種別で見ると受験者は経理・財務職を中心に、非常にバランスのとれた配分の試験であることがわかります。

レベル別および得点分布では、Basicが最も多く、称号なしに甘んじている方も相当数いることがわかります。

バランスよく各ディスクロージャー制度を理解することが重要になります。

出題範囲

| 試験科目 | 出題割合 | 項目 | 主な出題内容 |

|---|---|---|---|

| 財務報告概論 | 10~20% | ディスクロージャーの 目的・分類・効果 |

総論、ディスクロージャーの分類、財務報告の範囲と開示プロセス、会計制度改革とディスクロージャー制度 |

| ディスクロージャーの 体制と年間スケジュール |

総論、年間スケジュール、本決算スケジュール | ||

| 財務報告基礎データの収集 | 決算・財務報告業務開始前に確認しておくべきデータ、データ収集のツールとしての連結パッケージ、有価証券報告書の各開示項目に必要なデータの概要、財務報告基礎データの収集体制の整備、他社事例の収集等 | ||

| 財務報告に係る 内部統制 |

総論、財務報告に係る内部統制の評価・報告の流れ、決算・財務報告プロセス等に係る内部統制構築上の留意点 | ||

| 金融商品取引法 | 総論、有価証券届出書、有価証券報告書、四半期報告書、内部統制報告書、その他の開示書類、電子開示実務 | ||

| 適時開示 | 総論、決算短信、四半期決算短信、決定事実・発生事実、不適正な適時開示に対する措置 | ||

| 会社法 | 各事業年度において作成が必要となる財務情報等、会社の計算等に関する会社役員の責任 | ||

| その他 | その他の提出書類等、IRと任意開示 | ||

| 財務報告各論 (金融商品取引法) |

50~60% | 有価証券報告書 | 開示府令・財規・連結財規における規定内容、各数値の計算方法・整合性、表示に関する計算問題 |

| 四半期報告書 | 開示府令・四半期財規・四半期連結財規における規定内容、有価証券報告書との相違、各数値の計算方法・整合性、表示に関する計算問題 | ||

| 内部統制報告書 | 内部統制府令の規定内容、財務報告に係る内部統制基準・実施基準の規定内容 | ||

| 財務報告各論 (適時開示) |

10~20% | 決算短信 | 取引所規則における規定内容、有価証券報告書との相違、各数値の計算方法・整合性、表示に関する計算問題 |

| 四半期決算短信 | 取引所規則における規定内容、四半期報告書との相違、各数値の計算方法・整合性、表示に関する計算問題 | ||

| その他の適時開示等 | 決定事実・発生事実・コーポレート・ガバナンス報告書に関する取引所規則における規定内容 | ||

| 財務報告各論 (会社法) |

10~20% | 招集通知(狭義) | 会社法、会社法施行規則の規定内容 |

| 事業報告 | 会社法、会社法施行規則・会社計算規則の規定内容、有価証券報告書との相違 | ||

| 連結計算書類 | 会社法、会社計算規則の規定内容、有価証券報告書との相違、各数値の計算方法・整合性、表示に関する計算問題 | ||

| 計算書類等 | 会社法、会社計算規則の規定内容、有価証券報告書との相違、各数値の計算方法・整合性、表示に関する計算問題 |

財務報告実務検定試験に合格したら?

財務報告実務検定会員への登録

財務報告実務検定に合格(連結実務演習編、開示様式理解編の種別は問いません)すると、「財務報告実務検定会員」になることができます(任意)。会員の特典は下記の通りです。コストは月間わずか1,000円(税抜)。ランチ1回分のコストで、最新の財務報告実務知識等を入手できます。

-

特典1 財務報告実務検定会員限定・継続研修の受講

財務報告実務の現場では、毎年のように実施される開示に関する内閣府令をはじめとする法令改正や、頻繁に行われる会計基準の見直しに対応していかなければなりません。財務報告実務検定会員だけに提供される本継続研修では、独自取材によるニュース記事やウェブセミナーの配信のほか、多忙な財務報告実務担当者ができるだけ短時間で効率的に知識のアップデートを図ることができるよう、例えばその月にあった財務報告に必要な開示に関する内閣府令や証券取引所規則、会計基準等の改正を毎月漏れなくリストアップした上でチェックテスト化するなど、工夫が満載です。

-

特典2 会員限定・最新求人情報のご提供

財務報告実務検定事務局に集まる最新の求人情報(上場企業、上場準備企業のほか、コンサルティング会社、監査法人など)を、定期的にご提供しております(基本的にeメールでお知らせします)。最新求人情報の多くは、会員限定のご提供となっています。

-

特典3 解説付き! テキストの改訂情報のご提供

(開示様式理解編のみ)テキスト類が年度途中で改訂された場合、改訂ページ(公式テキストについては解説+例題付き)のPDFを無料で閲覧できます(会員ページに掲載)。

-

特典4 履歴書や名刺に記載OK ! 最新年次にアップデート された資格認定証の交付

※開示様式理解編のみ継続研修を受講していただくと、最新の財務報告実務情報を習得したものとして、最新の年次が記載された資格認定証が交付されます。

-

特典5 受験料、テキスト類の割引

財務報告実務検定試験の受験料が12,000→10,000円(いずれも税抜)に、テキスト類が20%程度割引になります。

※会員制度の詳細は財務報告実務検定公式HPでご確認ください。

【会費】月額1,000円(税抜、年額前払い)

DVD通信講座のフォロー制度

-

他コース視聴オプション

講義コースが「人材育成コース」と「実務家コース」の2種類ありますので、他方の講義をメディアを問わず視聴できる有料オプション(税込10,000円)です。WEB通信で視聴期限が迫ってきた場合などに、DVD通信のオプションを申し込むこともできます(同一コースでも可)。ただし、年度改訂をまたいでのお申し込みはできませんのでご注意ください。

-

i-support

通インターネットを用いたフォローシステムです。メールでの質問ができる「質問メール」や「i-question」など、便利で役立つサポートが受けられます。

-

自習室

TAC校舎では、講義のない教室は原則的に自習室として開放しています。本科生の方は、自由に自習室をご利用可能です(教室の使用状況により自習室として開放できない場合もございます。予めご了承ください。自習室のご利用は受講期間内に限ります)。

財務報告実務検定への第一歩はココからスタート!

無料講座説明会

まずは「知る」ことから始めましょう! 無料セミナーを毎月実施しています。

お気軽にご参加ください!

- >無料講座説明会